|

学长期股权投资时,金融资产与长投之间,长投内部权益法与成本法之间转换,信息量大,让人眼花缭乱。本文适合已经学习过相关知识但是对于思路未完全理顺的读者阅读。

第一句话:同一控制下,无论是金融资产转为成本法还是权益法转为成本法,长投入账价值先天已定(按照被合并方账面价值相应份额入账)。

思路:同一控制下不视为市场交易行为,不确认损益,按账面价确认。参考文章:《要攻“长投岭”,先与“首虎”见个面!》

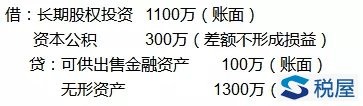

例题:甲公司原持有乙公司5%的股权,账面价100万,公允价150万。以原价1300万元未作摊销的无形资产为对价取得同一集团乙公司50%股权,该无形资产评估作价1500万元。自此,完成控股55%,形成合并。乙公司净资产账面价值2000万元。

分析:同一控制下控股合并,按账面价2000*55%=1100万做长投入账,同时核销无形资产账面价值及原可供出售金融资产账面价值,差额冲减资本公积。

假定甲公司资本公积有足够余额可以冲减。

延伸:假设原可供出售金融资产持有期间形成其他综合收益10万元,要不要在核销可供出售金融资产时转入当期投资收益?

回答:不转,同一控制下企业合并没有任何损益的形成。其他情况下核销可供出售金融资产账面价值要将相应其他综合收益转入当期投资收益。

追问:什么时候转?

回答:待处置长期股权投资时再转。

如果是权益法下追加投资形成同一控制下控股合并,处理思路同上。按账面价值对转,不形成任何损益。

第二句话:持有金融资产转长投(除同一控制下的成本法外,见第一句话),还是长投转金融资产,此为大类别的“变种”,长投与金融资产之间变种,形成的新品种按公允价入账,账面核销的旧品种与新品种之间差额就是投资收益。

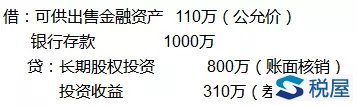

例题:甲公司持有乙公司80%股权,成本法核算,账面价值800万元,以1000万元价格出售70%股权,剩余10%股权公允价值110万元,按照可供出售金融资产核算。

思路:视同买卖处理,卖掉的是所有长投,取得的是金融资产和银行存款。

第三句话:长投内部转化:1、成本法转权益法,作追溯调整。2、权益法转成本法,不追溯调整。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容