|

(一)提供贷款服务,以2018年1月1日起产生的利息及利息性质的收入为销售额; 王骏点评——

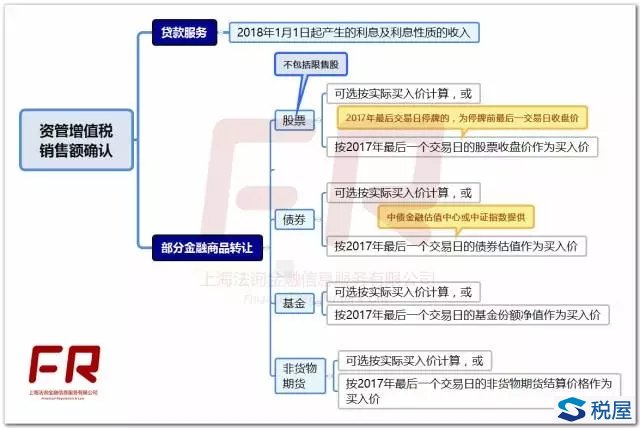

【举例】2017年7月1日开始,信托产品发放贷款一笔本金1000万,年利率12%,到期日2018年6月30日一次还本付息。 如果没有财税[2017]90号文规定,到期日全部利息120万均需按照3%的征收率计缴增值税。这个主要是结合财税[2016]36号文附件一第四十五条关于纳税义务发生时间的规定得出的结论。同时国家税务总局公告2016年第53号第六条也规定,银行提供贷款服务按期计收利息的,结息日当日计收的全部利息收入,均应计入结息日所属期的销售额,按照现行规定计算缴纳增值税。 但是,我们发现不少金融机构并不介意上述增值税政策中关于纳税义务发生时间的规定,或者根本没有重视这个规定。不少银行在进行财税系统设置时,也没有严格按照纳税义务发生时间来匹配增值税。实际操作中,他们在进行会计处理时,按照权责发生制分月、分季度计提利息收入,同时按照会计收入分月、分季度申报增值税,并没有按照税法关于增值税纳税义务发生时间的规定去申报缴纳增值税,这里还有可能是提前申报了一部分增值税,通常税务机关对此也不太感冒。但是如果将这个习惯放到资管产品的申报就有问题了。就像我们的例子所举的那样,如果没有新的90号文,你应该按照120万全部申报3%的增值税,但是你按照会计收入所谓的权责发生制申报,可能只针对60万去申报增值税。 当然,资管产品管理人也会觉得没有90号文的时候国家增值税政策是不是不合理呀。我们这里就不去讨论合理与否了,我的感觉是国务院财税两大部门对行业税负只减不增还是蛮照顾的,在资管产品运营环节即将全面征税之际给出了特别的处理方式,也就减少了纳税人的困惑,当然减轻了纳税人的负担。根据财税[2017]90号文规定,到期日全部利息虽然是120万元,但是其中在2018年1月1日以后发生(孳生)的利息仅为60万元,管理人仅需对这60万元利息依照3%的征收率计算应纳增值税额。 当然,我们在这里留一个问题给大家思考:用款人支付了全部120万元的利息,但是信托资金运营环节管理人仅需就其中的60万缴纳增值税,发票如何开具? 险言税语——

上述规定对于如何界定增值税应税行为发生时间未有明确。可以有两种原则,其一是纳税义务发生时间原则,其二是权责发生制原则。纳税义务发生时间原则下,若合同约定季度结束次月10日支付利息,则2018年1月10日取得的2017年四季度的利息收入需缴纳增值税,权责发生制下则不需要。本条规定明确为后者,遵循了实体从旧的立法技术要求(旧规定不需要纳税),落实了税收的合理和公平原则。对于16年4月30日之前提供广告服务,但约定6月1日付款的,应当缴纳营业税而非增值税。广告服务发生时,依据营业税法律法规应缴纳营业税,只是纳税义务发生时间为6月1日。判定是否负有纳税义务,是纳税义务时间 认定的前置程序,而不能因果颠倒。 正坤财税——56号文中的资管产品起征时间究竟是资管产品发行时间还是取得收入时间,一直存在争议,这一条款明确,以取得利息收入时间为标志,不考虑资管产品何时开始发行。

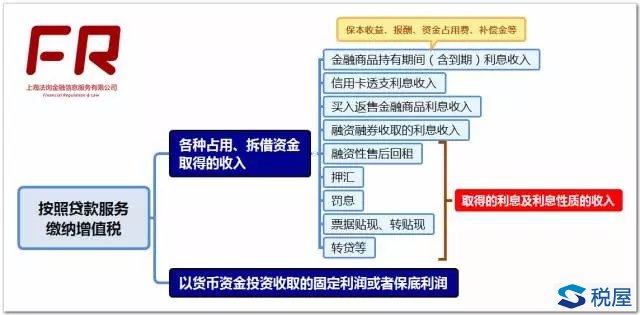

孙海波等点评—— 1、假设在2017年6月28日以20元买入股票A,2017年最后一个交易日收盘价为23元,2018年3月1日卖出价为25元。 这时你就可以选择以2017年最后一个交易日的股票收盘价作为买入价计算销售额:销售额=(25-23)*股数。 2、假设在2017年10月18日以30元买入股票B,2017年最后一个交易日收盘价为28元,2018年3月1日卖出价为33元。 这时你就可以选择以实际买入价计算销售额:销售额为(33-30)*股数。 整体示意如下图:  资管增值税应税行为介绍 与资管行业相关主要有以下三类应税行为 ① 对资管产品的日常管理维护 ② 运用资管产品资产发放贷款 ③ 运用资管产品资产进行投资  这样做,是因为在财税〔2016〕36号文中,将金融服务相关的应税行为分为四大类:① 直接收费金融服务;② 贷款服务;③ 金融商品转让;④ 保险服务。 而资管业务可能涉及的,主要就是前三类。整体架构(省略部分细节)大致如下:  明确运营资管产品中的“应税行为”的种类非常重要。因为某项收入是否征税,税率多少,是适用一般计税方法还是简易计税方法,都可能因“应税行为”的不同而不同。 当然,上图相对概念化,下面会具体展开介绍这三类应税服务。 1、直接收费金融服务 根据36号文,所谓直接收费金融服务,是指为金融业务提供相关服务、并且收取费用的业务活动。其中就包括提供资产管理、信托管理、基金管理等服务。 其中,以资管产品管理人收取的管理费即为销售额。 这里存在的争议点是超额管理费,后文会进行探讨。 2、贷款服务 和金融业不同,此“贷款服务”并不仅指狭义的发放贷款。范围如下图所示:  总体而言,通过投资而收取的固定利润或保本收益,都需要按照贷款服务缴纳增值税。 根据140号文:所谓“保本”收益,是指合同中明确承诺到期本金可全部收回的投资收益。即对于是否保本的判断只看合同是否承诺,而不是看有无能力偿还。 也就是说,如果合同做了保本承诺,相应收益就属于利息性质的收入,要征收增值税。但这不必然意味着,只要合同没有承诺保本,相应收益就不会被视作利息性质收入。后文会做探讨。 常见的收益按“贷款服务”缴纳增值税的投资类型有: (1)持有债券至到期。(免征情况除外) (2)发放委托贷款。 (3)持有保本理财至到期。等等。 小贴士: 可以看到,140号文规定金融商品持有期间(含到期)取得的非保本收益,不属于利息性质收入,不征收增值税。 由于至少在合同上,多数资管都是不保本(目前仅保本理财除外)的因此对于资管产品而言,其持有大多数资管产品的期间(不是转让)以及到期收益,一般是免增值税的。常见的例外,可能就是保本理财。 所以即使是进行了多层嵌套,在多数情况下也是不会涉及重复征税的问题。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

相关解读

问题描述:

纳税人购入固定资产、无形资产(不包括其他权益性无形资产)、不动产以及租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其购入或租入相关资产后支付的装修费、取暖费、物业费、维护费等各类费用对应的进项税额是否可以全额抵扣?

答复口径:

按照《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)和《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)等文件规定,纳税人购入固定资产、无形资产(不包括其他权益性无形资产)、不动产以及租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。

上述政策规定允许全额抵扣的进项税额,是指购入固定资产、无形资产(不包括其他权益性无形资产)、不动产以及租入固定资产、不动产相应取得的进项税额,不包括购入或租入相关资产后支付的装修费、取暖费、物业费、维护费等各类费用对应的进项税额。

来源:国家税务总局纳税服务平台 发布时间:2024-03-20

财税[2017]90号文新旧规定对比 <威科>

收费公路通行费抵扣出新规:电子普通发票成增值税扣税凭证 <叶全华>

财税[2017]90号文资管增值税新规,我们需要关注哪些问题?<赵国庆>

证券投资基金增值税核算估值参考意见<证券投资基金业协会>

财税[2017]90号质疑——对未实际发生的应税行为征收增值税,道理何在?<张钦光>

例解差额征税的发票开具<严颖>

小微企业究竟是指哪些企业<段文涛>

新政利好差额小规模纳税人<二哥税税念>

营改增10个热点问题解答(厦门国税12366)<厦门国税>

2020年LPR接管贷款基准利率,涉及九项税收政策<税务通>

个人因与用人单位解除劳动关系而取得的一次性补偿收入是否免征个人所得税等5个税收热点问题解答(云南省税务局12366)

国家税务总局北京市税务局2020年8月热点问题

经营开票容易混淆的税目整理

最新内容

热点内容