“营改增”新政财税[2016]36号——对房地产及建筑业的影响

来源:毕马威

作者:毕马威

人气:

时间:2016-03-25

摘要:法规公布 2016年3月24日, 中国财政部和国家税务总局联合发布了财税【2016】36号文 (36号文) ,公布了尚未营改增的行业适用的增值税税率和政策,该文件自2016年5月1日起生效。 在毕马威中国税务快讯第九期中,我们研究了营改增新政策对所有受影响行业的整体影

|

十大行业问题 – 房地产及建筑业

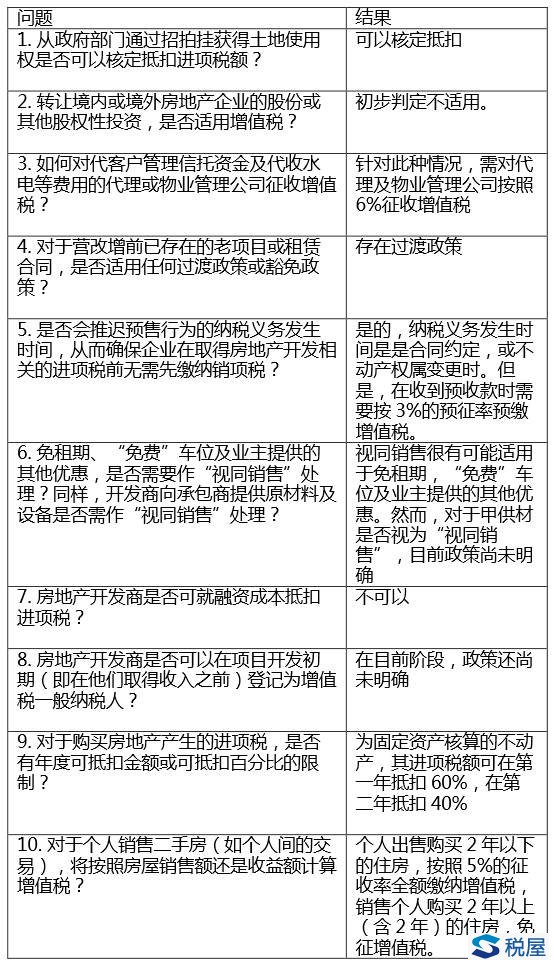

毕马威2016年3月5日的中国税务快讯中,我们列出了存在于房地产及建筑业中的十大行业问题。随着政策发布,现着眼于这些问题将如何被解决(或仍无法解决)。

主要财务影响 – 房地产及建筑业

许多房地产开发商,业主,房地产基金和其投资者非常关注,当过渡政策结束时,11%的增值税率是否会造成他们额外的税负。这些问题并没有简单统一的答案,而是需要对相关财务模型进行财务影响审阅及分析。我们列出了几个关键的影响因素:

-

现有合同的条款 – 如果合同已经签订且增值税无法转嫁给下游企业,那么供应商也许更愿意使用3%(建筑行业)及5%(房地产行业)的征收率,使用简易计税方法去降低增值税带来的影响。

-

交易对方是否为增值税一般纳税人 – 如果销售业务的购买方属于增值税一般纳税人,或租赁业务的承租方属于增值税一般纳税人,那么相较现行的营业税下,增值税将更会容易地转嫁给购买方或租户。总体而言,意味着B2B模式下的房地产交易(如商场、写字楼、工厂、酒店和其他形式的商业房地产项目)相比B2C或C2C模式下的住宅而言,受政策变化不利影响的可能性更低。

土地占整个项目的比例价值 – 预计政府部门将不需要就出让土地使用权缴纳销项税,然而开发商购买土地使用权时可就支付的价格视同进项进行抵扣,也意味着当开发商出售已完成的项目时,其增值税应纳税额将由销项税额与视同进项税额决定。此外,如果建筑劳务和材料占项目开发总价值越高,则可抵扣进项税额越高,因为材料的进项税率为17%,而建筑成本会带来11%进项税。

-

销售模式 – 出售已完工房地产项目和出售房地产企业的股权,可能适用不同的增值税处理方法。并且,出售股权的权益可能不属于增值税征税范围。

-

企业运营结构 – 许多开发商通过项目公司运营各开发项目。如果汇总申报无法实现,意味着每次开发新的项目时,都需要让每个项目公司尽早登记为增值税一般纳税人,以确保可以尽早获得进项税抵扣资格。然而,直到各公司产生销项税时才能实现相关进项税额的经济效应。因为除了部分货物和服务出口外,我国并不广泛就进项税留抵退税予以退税(这与其他很多增值税税制国家不同)。因此,增值税对企业现金流会产生显著并长远的影响。此外,当以项目公司架构运营时,一个项目产生的进项税将不能用于抵扣另一个项目产生的销项税。

|

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。