|

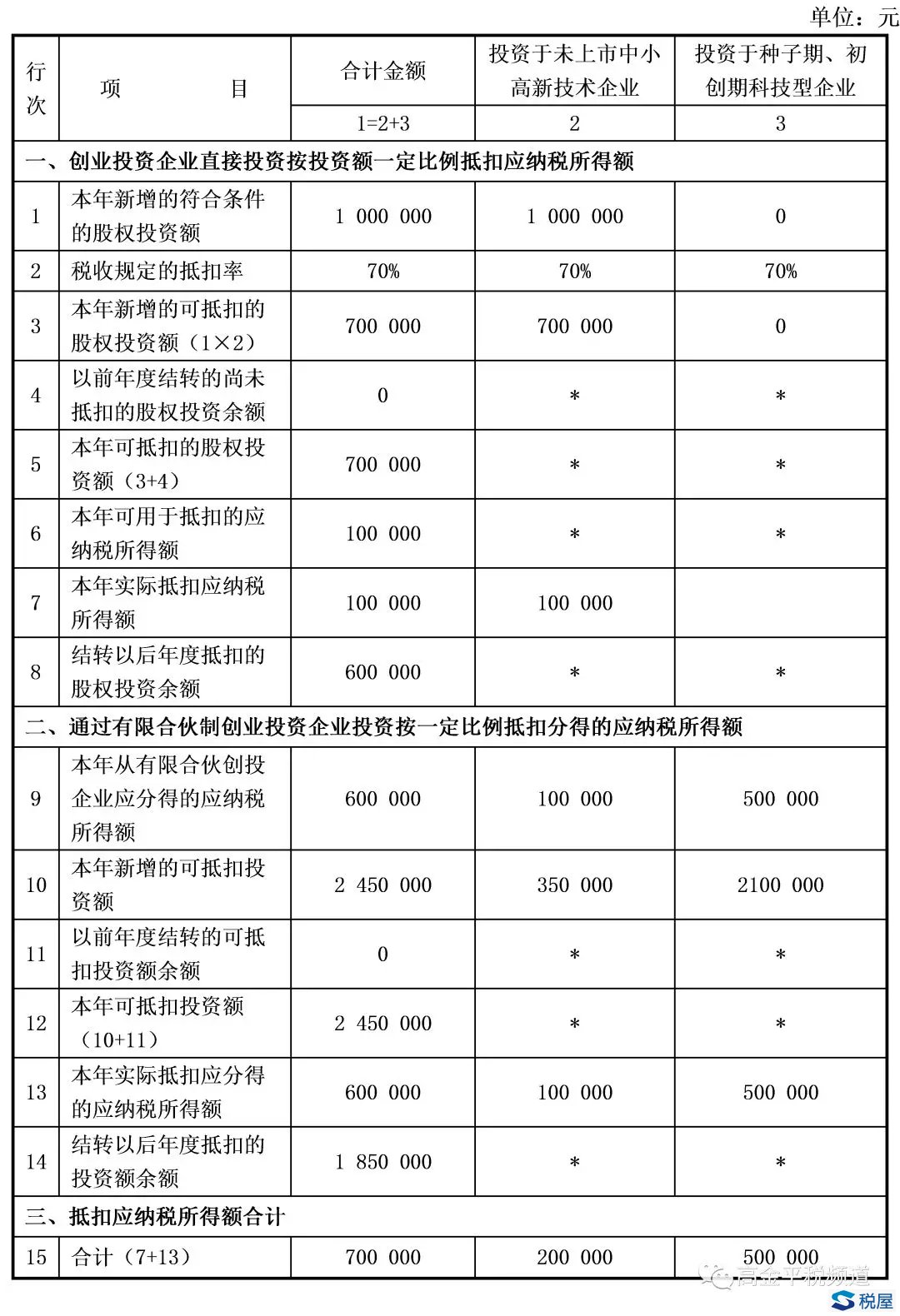

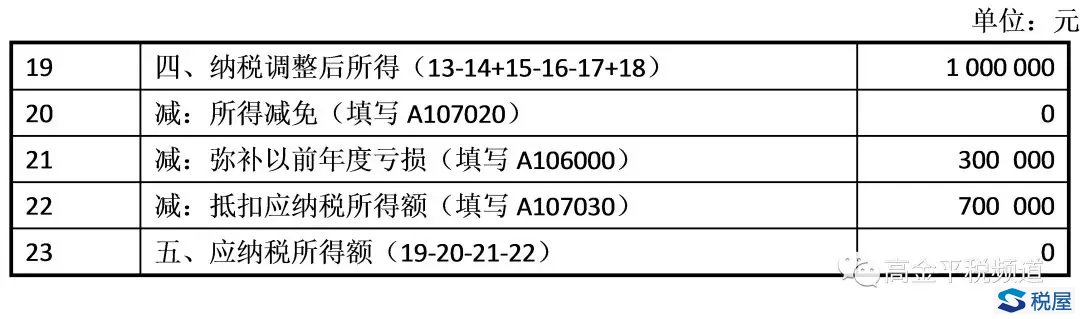

一、政策依据 根据《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发[2009]87号)、《财政部、税务总局关于创业投资企业和天使投资个人有关税收试点政策的通知》(财税[2017]38号)规定,公司制创业投资企业(以下简称公司制创投企业)采取股权投资方式直接投资于未上市中小高新技术企业,种子期、初创期科技型企业(以下简称初创科技型企业)满2年(24个月,下同),符合一定条件的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创投企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。 根据《财政部、国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号)、财税[2017]38号文件规定,有限合伙制创业投资企业(以下简称合伙制创投企业)采取股权投资方式直接投资于未上市中小高新技术企业、初创科技型企业满2年的,该合伙创投企业的法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。 根据《国家税务总局关于创业投资企业和天使投资个人税收试点政策有关问题的公告》(国家税务总局公告2017年第20号)规定,公司制创投企业、合伙创投企业投资于初创科技型企业的实缴投资满2年,投资时间从初创科技型企业接受投资并完成工商变更登记的日期算起。对于合伙创投企业投资初创科技型企业的,仅强调合伙创投企业投资于初创科技型企业的实缴投资满2年,取消了对合伙人对该合伙创投企业的实缴出资须满2年的要求。比如,某合伙创投企业于2017年12月投资初创科技型企业,假设其他条件均符合文件规定。合伙创投企业的某个法人合伙人于2018年1月对该合伙创投企业出资。2019年12月,合伙创投企业投资初创科技型企业满2年时,该法人合伙人同样可享受投资抵扣应纳税所得额优惠。 二、申报表填报要点 创投企业投资抵扣优惠主要在A107030《抵扣应纳税所得额明细表》、主表第22行“减:抵扣应纳税所得额”填报。由于创投企业投资额抵扣应纳税所得额,当年不足抵扣的,可以无限期结转以后年度抵扣,而企业发生的亏损弥补期只有五年,为保证纳税人充分享受税收优惠,允许纳税人优先弥补以前年度亏损,然后享受投资抵扣。此次申报表主表在计算应纳税所得额时,调整了计算顺序,将“纳税调整后所得”扣减“所得减免”后,先扣减“弥补以前年度亏损”,再扣减“抵扣应纳税所得额”。根据填表说明,具体填报要点如下: (1)A107030表新增“投资于未上市中小高新技术企业”、“投资于种子期、初创期科技型企业”列次,便于税收优惠政策效应的统计与分析。 (2)创投企业投资额的70%可以抵扣应纳税所得额,这里的“应纳税所得额”其金额不等于主表第23行“应纳税所得额”,需要根据A107030表分析填报。 (3)企业同时存在创投企业直接投资和通过合伙制创投企业间接投资两种情形的,应先填写A107030表的“二、通过合伙制创投企业投资按一定比例抵扣分得的应纳税所得额”,再填写“一、创投企业直接投资按投资额一定比例抵扣应纳税所得额”,最后加总计算抵扣应纳税所得额合计金额,并同时填报主表第22行“抵扣应纳税所得额”。 需注意,填写通过合伙创投企业间接投资部分时,A107030表第13行第1列“本年实际抵扣应分得的应纳税所得额”金额,按第9行第1列“本年从合伙制创投企业应分得的应纳税所得额”、第12行第1列“本年可抵扣投资额”、主表第19行“纳税调整后所得”-第20行“所得减免”-第21行“弥补以前年度亏损”的三者孰小值填列,若金额小于零,则填报零。 填写创投企业直接投资部分时,A107030表第6行第1列“本年可用于抵扣的应纳税所得额”,根据主表第19行“纳税调整后所得”-第20行“所得减免”-第21行“弥补以前年度亏损”-A107030表第13行第1列“本年实际抵扣应分得的应纳税所得额”的金额填列,若金额小于0,填0。 另外,对于有限合伙企业法人合伙人自有限合伙企业分得的应纳税所得额,申报表新增A105000《纳税调整项目明细表》第41行“四、特殊事项调整项目--(五)有限合伙企业法人合伙方应分得的应纳税所得额”行次,需同时于该行填报。 三、示例 (一)资料 1.甲创业投资企业有关投资如下: (1)2015年11月10日直接投资未上市中小高新技术企业M,实缴投资100万元; (2)2015年12月1日,通过有限合伙创投企业A间接投资未上市中小高新技术企业M1,合伙创投A对M1实缴出资500万元,甲实缴出资占比10%; (3)2015年12月15日,有限合伙创投企业B投资初创科技型企业M2,实缴出资1000万元,2017年3月,甲企业成为合伙创投B的有限合伙人,实缴出资占比30%。 2.甲企业2017年应纳税所得额有关资料如下: (1)自合伙创投企业A分得应纳税所得额10万元; (2)自合伙创投企业B分得应纳税所得额50万元; (3)甲企业当年“纳税调整后所得”100万元,以前年度结转的尚可弥补的亏损30万元。 (二)计算 假设甲企业符合直接投资与间接投资适用投资抵扣的各项条件,不存在以前年度结转抵扣,也无所得减免,甲企业2017年投资抵扣应纳税所得额计算如下: (1)甲企业间接投资M1、M2,可以抵扣的投资额=(500×10%+1000×30%)×70%=245万元; (2)甲企业自合伙创投A、B分得的应纳税所得额=10+50=60 (3)甲企业当年“纳税调整后所得”-“弥补以前年度亏损”=100-30=70万元 根据孰小原则,甲企业投资额245万元实际抵扣应分得的应纳税所得额60万元后,尚余185万元(245-60)结转以后年度抵扣。 (4)甲企业直接投资M,可以抵扣的投资额=100×70%=70万元 可用于抵扣的应纳税所得额=100-0-30-60=10万元 甲企业直接投资部分,本年实际抵扣10万元,尚余60万元结转以后年度抵扣。 (5)甲企业2017年度合计实际抵扣应纳税所得额70万元。 (三)申报表填列 首先,填列“二、通过有限合伙制创投企业投资按一定比例抵扣分得的应纳税所得额”,由于甲企业间接投资M1、M2可以抵扣的投资额、自合伙创投A、B分得的应纳税所得额、当年“纳税调整后所得”-“弥补以前年度亏损”金额中,孰小值为60万元,故第13行“本年实际抵扣应分得的应纳税所得额”填60万元。 其次,填列“一、创业投资企业直接投资按投资额一定比例抵扣应纳税所得额”,根据上述计算,第6行“本年可用于抵扣的应纳税所得额”填列10万元。 最后,计算合计数,并填列主表。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容