|

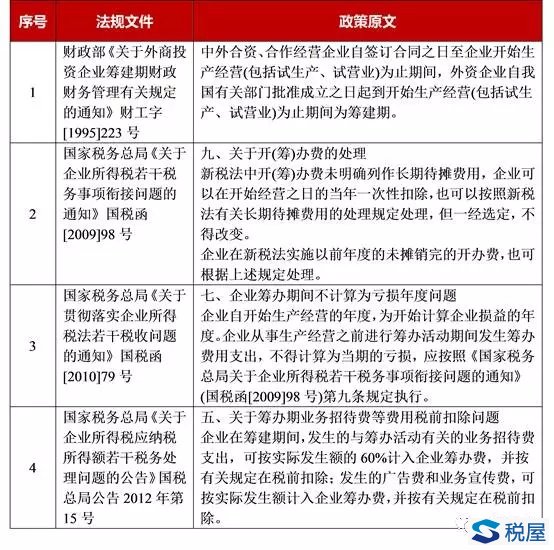

在“全民创业”的大潮中,新的企业不断涌现,每个新成立的企业难免会遇到筹建期问题。例如,什么是筹建(办)期?筹建期发生的筹(开)办费在所得税汇算清缴时如何处理?就此,华政小编整理了关于筹建期相关所得税处理问题,供大家参考。 一 政策规定

二 操作提示 1.什么是筹建期? 北京地税:新办企业的生产、经营之日即企业领取工商营业执照之日。 厦门地税:筹建期,是指从企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。生产经营之日是指纳税人取得第一笔收入之日。在国家税务总局未下文明确之前,暂按该规定执行。 青岛地税:筹建期,是指从企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。开始生产、经营之日具体是指从企业设备开始运作,开始投料制造产品或卖出同第一宗商品之日起,为企业筹建期结束。 宁波国税:筹建期是指企业签订投资协议后或合同被我国政府批准之日起至开始生产经营(包括试生产)之日的期间。不同企业筹建期的时间以及筹建期间进行的经济活动是千差万别的,单从经济业务的表现形式上看,很难有一个或几个具体标准作为判定生产经营活动开始的依据,具体应按照企业实际经营情况分析判断。例如,商贸企业和服务性企业可以正式开业纳客的当天作为筹建期结束,工业企业可以从设备开始运作或第一次投料试生产作为筹建期结束,房地产企业筹建期结束日不得迟于首个开工项目领取《施工许可证》之日。 筹建期的认定相当重要,涉及到会计核算和企业所得税汇算清缴。实务中,可咨询当地税务机关加以确认。 2.企业筹建期是否需要所得税汇算清缴?

根据《企业所得税法》第五十四条规定,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。《企业所得税法实施条例》第一百二十九条规定,企业在纳税年度内无论盈利或者亏损,都应当依照《企业所得税法》第五十四条规定的期限,向税务机关报送年度企业所得税纳税申报表,财务会计报告和税务机关规定应当报送的其他有关资料。 3.关于筹建期福利费支出问题。企业在筹建期间的福利费是按实扣除,还是按工资总额的14%限额内税前扣除? 根据企业所得税法实施条例第四十条规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。同理,筹建期间发生的福利费支出须在工资薪金总额14%的限额内据实扣除。 4.筹建期发生的研发费用如何处理? 筹建期间发生的研发费用100%计入筹办费并进行摊销,不存在加计扣除。 5.企业设立时注册资本未缴足而对外借款利息如何处理? 《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函[2009]312号)文件中规定,凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。 6.企业筹建期间取得的利息收入是否缴纳企业所得税? 贵州国税:根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第七条规定,企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损。 根据《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)第九条规定,新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。企业在新税法实施以前年度的未摊销完的开办费,也可根据上述规定处理。 因此,企业筹建期间取得的利息收入应按会计制度规定计入筹办费后,按照相关税法规定进行处理。 7.母公司代建并取得母公司抬头的利息支出能否税前扣除? 筹建期间的利息支出应当取得合法有效凭证,才能作为工程项目的计税成本,其折旧或摊销额在投产后才能在企业所得税前扣除。 如果是母公司代建的项目,且取得的利息支出的发票抬头为母公司,则该项利息支出不能作为工程项目的计税成本,其折旧或摊销额亦不能在未来生产经营期税前扣除。 8.开办期是否计入亏损弥补期? 企业开始生产经营的年度,为开始计算损益的年度。企业从事生产经营之前进行筹办活动期间所发生的筹办费用和支出,不能作为当期,即筹办期间的亏损。因此,企业所得税法中的五年亏损弥补期,是从企业正常生产经营的第一年开始计算。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容