|

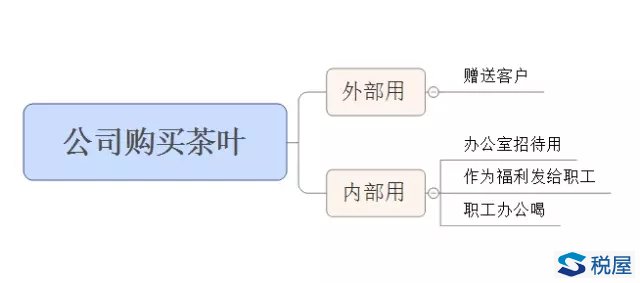

在单位,客户来了,泡杯茶,非常正常的接待礼节。 客户走了,送一盒当地非常有名的精美茶叶,这是礼尚往来。 中国人爱喝茶,自古以来,茶文化源远流长。 公司开会,会务人员都会给开会的领导和员工泡上一杯茶。 公司举行活动,礼品也可能是一盒茶叶。 上班第一件事,泡杯茶,这是一天好心情的开始。 你问我公司买了茶叶怎么入账,涉税处理如何做?这答案还真不一定,发票是形式,用途是实质,实质重于形式,形式结合实质。 不管怎么处理,得有理有据,至少首先的把自己说通,不然怎么在检查的时候如何说服他人。就像上面说的那些种种情况,都涉及不同的处理方式,这里就个人理解分析如下。

1内部消费 「1」外购茶叶用于内部消费,比如放在茶水间供员工饮用。 此时属于职工福利,福利费对应的进项税本身就不能抵扣,因此,无须取得增值税专用发票; 由于职工个人没有可量化的所得,因此无须并入工资薪金交纳个税。 「2」如果放在会议室消耗,计入办公费、会议费均可,可以抵扣进项税。 实践中,上述两种情况都是职工在单位消耗了,一个是专用于职工休息的茶水间饮用,一个是直接用于办公用,其实是很容易混淆一起的。 那么财务核算就需要必须匹配好实质性要件。比如你如果计入办公费也抵扣了进项税,而你后面千万不要附一个购买茶水间茶叶的内部申请审批单据。这就自相矛盾了,拿出来看着也说不过去啊,对吧? 「3」过节或者公司搞活动时候发给职工,属于职工福利,无须取得增值税专用发票、不得抵扣; 此情形下由于职工个人取得可量化的实物所得,因此应该并入工资薪金交纳个税,什么叫可以量化?就是你给职工发了两盒精品茶叶,一盒多少钱这个数据是有的。 2外部消耗 「1」用于无偿赠送客户,按照增值税暂行条例实施细则规定是要做视同销售,如果视同销售,购买茶叶取得的增值税专用发票可以认证抵扣。 实践中也有人认为,外购的礼品送给客户并非无偿的,商业目的是为了维护良好的合作关系,不应该视为销售,更合理的应该是一种既有关系的维护,有交际应酬的意思,就像你请客户吃饭喝了酒一样,直接作为业务招待费即可,当然这种情况就不得抵扣进项税了,相当于实施细则所说的个人消费。 比如这个口径:皖国税函[2009]105号就如是规定:一般纳税人在交际应酬中所赠送的自产、委托加工或外购的货物,其进项税额不得抵扣,但不需按视同销售中的无偿赠送征收增值税 当然其实主流意见还是应该视同销售的。 比如这个口径:津国税外[1998]43号外购商品做为礼品赠送,原则上应该交纳增值税。但要视企业是否先期抵扣了进项税金。若将进项税金进行了抵扣,则应该征税;若没有抵扣进项税金,则可从宽掌握暂不征税,企业可按交际应酬费处理。 天津国税的做法其实比较灵活,解决了是视同销售和进项转出的矛盾。 如果赠送对象是公司,无须代扣代缴个税;如果赠送对象是自然人,应该涉及代扣代缴个税。 「2」外购茶叶用于在办公室招待客户用,应该涉及哪些税种?这里其实又可以做不同的理解。 直接处理为办公费用,进项税可以抵扣,要取得专票;当然也不产生个税; 直接处理为业务招待费,由于所有权没有转移,应该无须视同销售,不可以抵扣;也不产生个税问题。 当然这个你就可以根据实际情况灵活处理一下了。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容