|

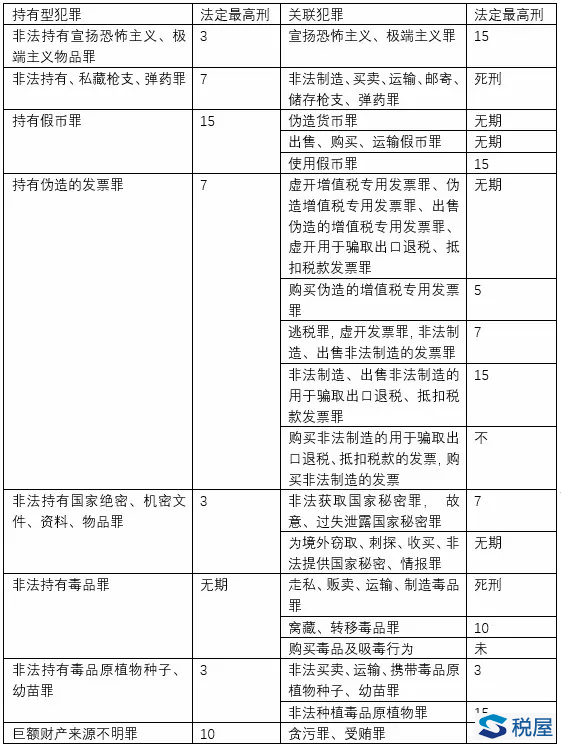

编者按:非法持有类型犯罪是一种特殊的罪名。其特殊性在于,非法持有行为通常是为其他犯罪行为作准备,在其他犯罪行为被定罪量刑时,非法持有通常会被后行为吸收;但是,非法持有行为亦能够脱离后续行为,被单独进行刑法评价。如此,在何种情况下,非法持有行为会被吸收,又在何种情况下被单独评价,成为一个模糊点。 一、案情简介 被告人章某某,女,小学文化,无固定职业,被告人陶某某,女,小学文化,无固定职业。2017年5月24日,经举报,民警在城中区园树花园小区一出租屋内将被告人章某某、陶某某抓获,并在该出租屋内查获53647份青海省国家税务局通用定额发票、297份青海省增值税发票、3枚印章及针式打印机、笔记本电脑等工具。经西宁市国家税务局稽查局鉴定:查获的53944份发票均为假发票。 被告人章某某当庭供述:出租屋内查获的假发票及针式打印机是其所有,这些发票是其在网上从广东购买过来的。 被告人陶某某供述:其通过老乡认识章某某,住在她租住的园树花园的房子里,一直没有找到工作,在帮章某某送票。客户是通过发的名片上留的电话和其联系,其将信息发给章某某,让她开发票,有的票根据客户提供的地址邮寄过去,有的发票是和客户联系直接交易给客户。 法院认为,被告人章某某、陶某某明知是假发票而持有,持有数量为53944份,二被告人行为均已构成持有伪造的发票罪,应予惩处。被告人章某某犯持有伪造的发票罪,判处有期徒刑一年六个月,并处罚金人民币20000元。被告人陶某某犯持有伪造的发票罪,判处有期徒刑六个月,缓刑一年,并处罚金人民币10000元。 二、罪名分析 从交易行为来看,主犯章某某既有购买、持有伪造的普通增值税发票、定额发票的行为,又具有出售这些发票的行为。那么,对于她的行为,为何仅定持有伪造的发票罪? 首先,涉案的发票并非增值税专用发票。 《刑法》“危害税收征管罪”一节中,规定有【伪造、出售伪造的增值税专用发票罪】、【非法出售增值税专用发票罪】、【非法购买增值税专用发票、购买伪造的增值税专用发票罪】与【非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪】、【非法制造、出售非法制造的发票罪】、【非法出售用于骗取出口退税、抵扣税款发票罪】、【非法出售发票罪】、【持有伪造的发票罪】这两大类罪名。第一类三罪皆以增值税专用发票为客体载体,第二类五罪以增值税普通发票与其他类型发票为载体。 尽管这两类犯罪都危害了国家税收利益与税收征管秩序,但是第一类犯罪涉及可以用于抵扣增值税的专用发票,因此情节更为严重。 其次,章某某否认了出售发票的事实。 综合同案犯以及其他证人的证词,章某某有购买、持有并且出售伪造的普通发票的行为,表面上符合出售非法制造的发票罪与持有伪造的发票罪两罪。但是,章某某否认其出售发票的事实,检察机关也没有购买伪造的发票的证人或者证据。若坚持以刑罚稍重的出售非法制造的发票罪对章某某提起公诉,检察机关对其出售的事实负有举证责任,而在该部分事实不能完全查明的情况下,以持有伪造的发票罪起诉,较为稳妥。正如职务犯罪当中的“巨额财产来源不明罪”,在出售伪造发票证据不充分的情况下,持有伪造的发票罪成为另一条道路。 三、非法持有型犯罪的总结 我国现行《刑法》关于持有型犯罪已经规定了9个罪名。 1979年刑法仅在妨害社会管理秩序罪一章规定了私藏枪支、弹药罪(第128条)一个并不典型的持有型犯罪。之后,1988年全国人大常委会颁布的《关于惩治贪污贿赂罪的补充规定》中增设了巨额财产来源不明罪(第395条)。1990年颁布的《关于禁毒的决定》中新增了非法持有毒品罪(第348条)。1995年颁布的《关于惩治破坏金融秩序犯罪的决定》增加了持有假币罪(第172条)。1997年全面修订刑法时增设了非法持有枪支、弹药罪(第128条),非法持有国家绝密、机密文件、资料、物品罪(第282条第2款)以及非法持有毒品原植物种子、幼苗罪(第352条)。2005年通过的《刑法修正案(五)》将持有伪造的或他人信用卡的行为规定为妨害信用卡管理罪第177条之一。2011年通过的《刑法修正案(八)》增设了持有伪造的发票罪(第210条之一)。2015年通过的《刑法修正案(九)》增设了非法持有宣扬恐怖主义、极端主义物品罪。

从表格对比可见,持有型犯罪的量刑普遍低于后续犯罪行为,原因在于,持有型犯罪偏重于法益保护而不利于人权保障,因而具有截堵性、补充性、最后手段性,为防止因推定出错而发生错误裁判的危险,立法上不宜盲目扩大持有型犯罪的范围,法定刑配置也不宜过重。 四、华税观点 实践当中,执法机关在查处发票犯罪案件时,经常在犯罪嫌疑人的身边、处所或者运输工具上查获大量的假发票,但无法查明假发票是否系犯罪嫌疑人伪造或者购买。虽然有多种迹象表明这些假发票可能用于出售,但由于行为人出售假发票时大多不记账,没有保留其他证据,检察机关就很难以非法出售类的发票罪名追究刑事责任。因此,在面对这类处于伪造与出售假发票中间环节的行为时,存在法律上的盲区,而修补这个盲区,便是持有型罪名的司法价值所在。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容