|

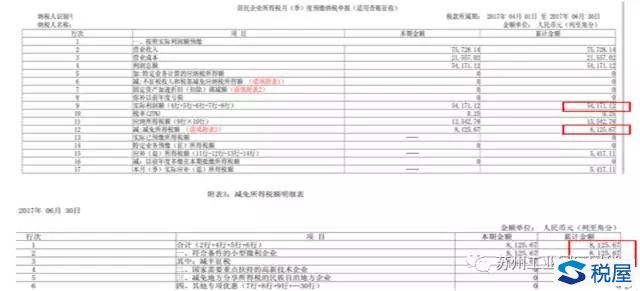

小微企业 在申报填写过程中,经常会遇到这样的问题:申报填写无法通过以及财务报表申报口径分不清,是什么原因呢?怎样才能解决呢? 近期,很多小微企业都反映了这个问题哦,下面我就告诉大家出现这些问题的症结所在吧! 看点01 什么样的企业可以享受小型微利企业所得税优惠政策? 前款所称小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业: 1.工业企业,年度应纳税所得额不超过50万元,从业人数不超过100人,资产总额不超过3000万元; 2.其他企业,年度应纳税所得额不超过50万元,从业人数不超过80人,资产总额不超过1000万元。从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。从业人数和资产总额指标,应按企业全年的季度平均值确定。需注意的是,企业所得税小型微利企业判定标准与增值税小微企业的判定标准不一样,请勿混淆。 看点02 为何部分企业小型微利企业优惠无法申报? 举例说明: 1、某公司2017年二季度开始生产经营,二季度累计实际利润总额为54171.12元,假设符合小型微利企业条件。则截止到二季度,应纳所得税额为54171.12×20%×50%=5417.11元。可以享受的小型微利企业减半征税优惠金额为54171.12×15%=8125.67元。 在2017年7月电子税务局申报二季度企业所得税时,附表3《减免所得税明细表》第2行“符合条件的小型微利企业”、第3行“减半征税”为享受的小型微利企业减半征税优惠金额,对应的“本期金额”和“累计金额”均为8125.67。第1行“合计”与第2、3行相同,为8125.67元。主表《居民企业所得税月(季)预缴纳税申报(适用查账征税)》第12行“减免所得税额”与附表3第1行一致,对应的“本期金额”和“累计金额”为8125.67元。

2、接上例,二季度累计实际利润总额为54171.12元,三季度由于市场原因,企业季度亏损了7127.56元,则企业累计实际利润额为47043.56元,假设符合小型微利企业条件。截止三季度,应纳所得税额为47043.56×20%×50%=4704.36元。可享受的小微企业所得税减半征税优惠金额为47043.56×15%=7056.53元。 电子税务局申报三季度企业所得税时,由于二季度的减半征税优惠金额为8125.67元,但累计到三季度减半征税优惠金额应该调整为7056.53,故附表3《减免所得税明细表》第1、2、3行“本期金额”应该为负数,-7127.56×15%= -1069.14元(或7056.53-8125.67=-1069.14),“累计金额”为7056.53元。主表第12行“本期金额”和“累计金额”与附表3第1行“本期金额”和“累计金额”关联,分别为-1069.14元、7056.53元。企业需要先确认附表3的数据是否填写正确,返回主表后,点击“数据读取”,核对数据读取成功后,可正常申报。

特别提醒: ①在前两个季度已享受小微优惠,但第三季度亏损,导致累计实际利润减少的情况下,三季度的所得税减半征税累计数据小于二季度,因此,纳税人不能将二季度的所得税减半征税累计数据8125.67元填入附表3!这会导致优惠总额出现错误,无法申报。 ②电子税务局申报时,附表3减免所得税明细表仅可以填写“累计数据”,累计数据需根据累计实际利润额计算。“本期数据”为系统自动倒算,因此,“本期数据”出现负数是正常情况。 ③企业所得税小型微利优惠无须提交备案资料、办理备案手续,仅需在申报时填写好相应数据即可。 ④纳税人在申报其他季度优惠及企业所得税“弥补以前年度亏损”数据时,填报规则如上。 财务报表的填报口径是大家经常咨询的问题,小编专门总结了如下表格,方便大家对照:

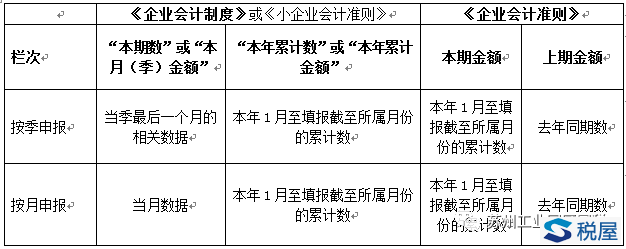

(一)若执行的是《企业会计准则》或《小企业会计准则》,并且属于按季度报送财务报表的纳税人,在编制《损益表》或《利润表》时,“本期数”或“本月(季)金额”应填写当季最后一个月的相关数据。例:三季度《损益表》“本期数”或《利润表》“本月(季)金额”应填写9月份当月数据,“本年累计数”或“本年累计金额”应填写1-9月份数据。 (二)若执行的是《企业会计准则》,并且属于按月度报送财务报表的纳税人,在编制《利润表》时,“本期金额”应填报本年1月至填报截至所属月份的累计数,“上期金额”应填去年同期数,《现金流量表》也按照此规则填写。例:9月份《利润表》“本期金额”应填写1-9月份数据,“上期金额”应填写上年度1-9月份数据。 (三)若执行的是《企业会计准则》,并且属于按季度报送财务报表的纳税人,在编制《利润表》时,“本期金额”应填报本年1月至填报截至所属月份的累计数,“上期金额”应填去年同期数,《现金流量表》也按照此规则填写。例:三季度《利润表》“本期金额”应填写1-9月份数据,“上期金额”应填写上年度1-9月份数据。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容