|

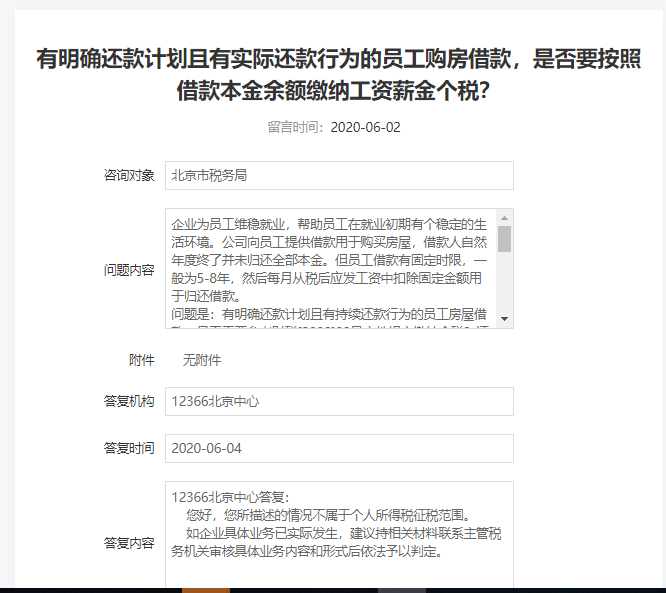

在房价高企的时代,企业为了留住人才,有些招聘合同中就明确了,企业对于员工买房会给予一笔额度的低息或无息借款,约定员工在一定的期限内归还。当然,一般企业都是在员工每个月的应发工资或奖金中直接扣还。对于这样的员工借款,是否存在需要按工资、薪金缴纳个人所得税?部分企业在今年的税务风险推送中遇到了税务机关推送了类似的风险。 根据《财政部 国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》(财税〔2008〕83号)的规定: “一、根据《中华人民共和国个人所得税法》和《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)的有关规定,符合以下情形的房屋或其他财产,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税。 (一)企业出资购买房屋及其他财产,将所有权登记为投资者个人、投资者家庭成员或企业其他人员的; (二)企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。 其中对企业其他人员取得的上述所得,按照“工资、薪金所得”项目计征个人所得税。” 因此,部分税务干部认为,员工向企业借款,虽然在每个月工资扣钱归还了,但是,如果在年末还没有还完,没有还完的部分在次年综合所得年度汇算时,要根据财税〔2008〕83号的并入综合所得缴纳个人所得税。 我们认为,这种观点完全是机械地理解财税〔2008〕83号进行征税,既不符合文件的本意,也因为不合理征税导致了纳税人的怨言和投诉。 首先,从财税〔2008〕83号的文件来看,这个文件实质是一个个人所得税的反避税文件,其旨在对个人根据其各自的身份(股东、雇员或经营业主),从企业取得所得,故意在账面上挂往来,逃避个人所得税纳税义务。因此,83号文强调了如果确实借款用于购买房屋或其他财产,且登记为个人名下,借款年末不归还要交税。 对于这个文件的执行,肯定要考虑到个人从企业借款年末不归还是否是存在有故意避税的意愿,从而税务机关视情况去启动用83号文进行个人所得税反避税。但是,一概死扣文件字眼,枉顾企业和个人之间不同借款的交易实质,随意就动用83号文征税,实质上也是一种变相的收过头税,我们认为在走到行政诉讼层面也无法得到法院认可。 对于企业和员工签订了规范的借款协议,提供一笔无息资金给员工买房,合同规定了明确的还款期限,且每个月从员工的工资和奖金中扣钱还款,这就非常明确地表明了这笔借款是公司和员工之间存在的明确的借款合同法律关系,根本就不是以往来的名义发放工资。 其次,83号文规定的是借款年末不归还。但是,在实际案例中,员工是根据借款合同每个月都在实际归还这企业的借款,并非借了钱完全不归还。既然员工是按合同约定的还款计划在还,这就不符合83号文借款年末不归还的定义。刻意把员工和企业的借款扣除平时还款的部分,到年末未还完的就算83号文的未归还而视同员工取得工资缴纳个人所得税,我们认为这根本不是83号文的本意,也是完全违背常识的。 第三,如果税务机关把员工年末未归还的金额视同工资薪金,但员工后期是按照借款协议的约定如期偿还了,这就更加反证这部分不是工资、而是借款,税务机关能退税吗?此时,基层税务机关又可能说,我们只有征税的规定,没有退税的规定不予退税。为什么83号文只有征税没有退税规定,本质还是83号文是一个人所得税反避税规定,他是用来应对个人以借款名义从企业取得收入规避缴纳个人所得税的情形。如果在实际案例中,税务机关能明显看出企业和个人之间的往来属于借贷合同法律关系,不存在用借款的名义规避个人所得税纳税义务,就不应该随意动用83号文去征税; 第四,我们从一个公开的司法判例中来看运用83号文征税的背景的前提,在《黄山市博皓投资咨询有限公司诉黄山市地方税务局稽查局税务处理决定二审行政判决书》中,法院支持了黄山市地税局稽查局对于博皓公司股东在超过一个纳税年度内未归还的借款视为博皓公司对个人投资者的红利分配,依照《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》第二条规定按股息决定计征个人所得税,这个是有具体的案例背景的。税务机关在庭审中向法院提交了如下证据:原告是从公司中取得款项,至2005年度底未归还公司,且无证据证明其上述款项用于公司的生产经营。而且在证据资料中有公司出示的公司股东分配情况说明,原告领取的180万元视为股东分红。因此,经过庭审、质证和辩论,法院认为,税务机关向法庭提供的证据客观清楚地反映了作出的《税务处理决定书》的事实。所以,这个案例实际上黄山市地税局稽查局实际上是取得了扎实的证据证明了股东是以往来借款的名义来进行股利分配,逃避个人所得税纳税义务才启动83号文征税的。而不是仅仅看到往来款就征税。 对于企业和员工之间存在规范、可信的借款合同,员工按期从工资归还企业借款,税务机关不能枉顾这个基本的合同法律关系的。直接按照83号文的文字扣,而故意回避对借款合同本意的考量,这实质也是征收过头税,既不符合83号文的制定本意,也导致不必要的税企争议。 对于这个问题我们看到,北京市税务局12366的答复就比较客观合理: 原文链接: https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=8a5b07675f5c487dac77a516fd4a7c26 标题:关于有明确还款计划且有实际还款行为的员工购房借款,是否要按照借款本金余额缴纳工资薪金个税? 企业为员工维稳就业,帮助员工在就业初期有个稳定的生活环境。公司向员工提供借款用于购买房屋,借款人自然年度终了并未归还全部本金。但员工借款有固定时限,一般为5-8年,然后每月从税后应发工资中扣除固定金额用于归还借款。 问题是:有明确还款计划且有持续还款行为的员工房屋借款,是否需要参考财税[2008]83号文件规定缴纳个税?还是仅为与同期同类市场贷款利率利息差额部分,计入工资薪金所得缴纳个税? 根据财税[2008]83号文件规定:企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。其实质为视同企业对个人进行了实物性质的分配,应依法计征个人所得税。 但类似上述公司员工无息借款事项从实质性上讲,与财税[2008]83号文件规定的实质并不相符,虽然年度终了相关借款并未全部归还完毕,但公司有明确的还款计划,且员工借款期间每月也在一直持续还款,与真正的实物性质分配(分配后不归还)有所区别。所以,想再确认一下,上述情景下是否不应适用该文件计征个人所得税? 12366北京中心答复: 您好,您所描述的情况不属于个人所得税征税范围。 如企业具体业务已实际发生,建议持相关材料联系主管税务机关审核具体业务内容和形式后依法予以判定。

如果企业和员工之间明确是存在的借款合同法律关系,那这种借款就不应认定为工资缴纳个人所得税。如果员工经常和企业频繁发生各种借款往来,或者税务机关发现员工和企业之间故意用借款规避工资个人所得税,也应该在一定举证的基础上适用83号文征税,而不能机械地按照83号文的字面意思执法。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容