|

(七)科创企业需要大量的技术人才,税收层面对于吸引人才有没有相关的政策? 企业因科技成果转化而对相关技术人员进行股权奖励的,或者个人以技术成果入股的,都有相应的税收优惠政策。

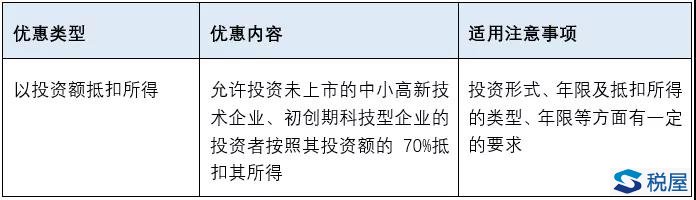

税屋提示——相关政策: 财税[2015]116号 财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知 财税[2016]101号 财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知 (八)从投资人的角度,投资科创企业有没有税收优惠政策? 投资于科创企业的投资人,可以以其投资额抵扣一定的所得。

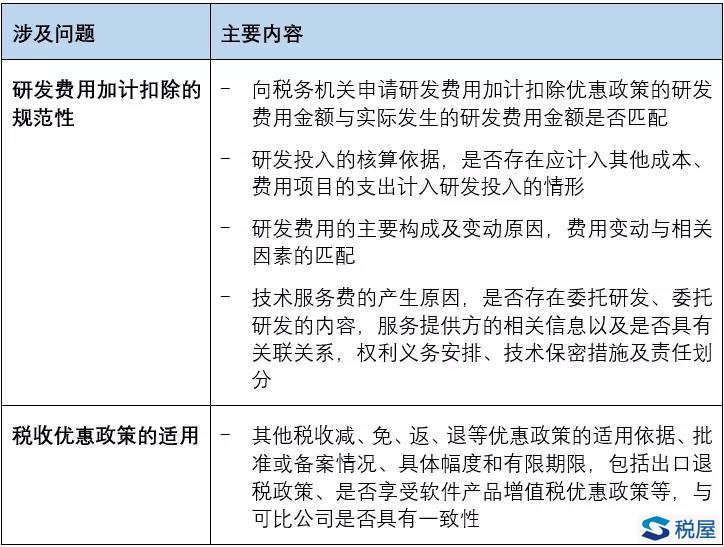

税屋提示——相关政策: 国税发[2009]87号 国家税务总局关于实施创业投资企业所得税优惠问题的通知[部分废止] 适用税收优惠需要注意的问题 税务机关的税收监管正在往“放、管、服”的方向转变。从税收政策的适用上,税收大礼包大多需要企业遵循自行判断、税务备案、留存资料备案的基本原则;而税务机关的角色则为事后监管。 对于冲击科创板的企业而言,税收优惠适用也是交易所最为关注的税务事项之一,我们总结了这方面交易所的问询如下:

除上述交易所关注的问题外,在税收优惠的适用中,最为典型的是高新技术企业资格认定和研发费用加计扣除相关的问题,而这两者本身往往也密切关联。 (一)高新技术企业资格认定 国科发火〔2015〕299号附件公布了2014年3月至5月在北京市、辽宁省、浙江省等8个地区进行的高新技术企业认定管理工作检查中发现的问题及处理意见。其中因研发费用占比不达标而被取消高新资格的企业有16个,占总量的44%。具体情况见下表:

关于研发费用指标,除科创板交易所关注的问题外,以下几个方面在实践中也常常引起争议: 是否设置研发费用辅助核算账目,且有配套原始凭证作为支持文件; 是否将特许权使用费或专利技术购置费等作为委托外部研究开发费用; 是否将接受委托的研发收入计入本企业的研发费用; 是否将产品常规升级或科研成果应用相关的费用计入研发费用; 是否将企业研发和其他活动对应的不可直接归属的成本费用进行合理划分。 此外,随着企业收入规模的增长,研发费用的增长可能难以匹配收入的快速增长率,从而对科创企业满足高新技术企业的条件构成挑战。在这种情况下,可以考虑的调整方式是重新梳理企业的业务、收入构成,通过业务剥离等股权或交易的方式进行合理调整,使具有高新技术资格的企业规模适当“缩水”,从而在企业集团的层面进行合理的调控。 需要注意的是,一旦企业的高新资格被取消,将引发补税、滞纳金等风险。对于上市公司,还可能需要进行上市披露,进而对股价产生影响。 (二)研发支出的费用化与资本化 研发费用加计扣除的费用基础既包括当期发生的费用化的研究费用,也包括研发形成无形资产的在当期摊销的金额。从科创企业角度出发,通常选择将研发支出费用化可以享受更高的加计扣除金额,但实践中可能面临诸多挑战,例如,审计师是否会要求根据会计准则将企业的研发成果确认为无形资产,费用化是否能满足企业,特别是上市企业的利润目标等。 同时,需要关注的是,根据当前税收法规,75%加计扣除政策只有三年,企业将研发费用资本化可能面临一定的政策风险。话句话说,如果企业形成无形资产的时间超过了试点期限,加计扣除比例还能否提高到75%便存在一定的不确定性。 科创企业的知识产权综合税务规划 对于科创企业,知识产权是重中之重。从税收角度,具有知识产权是科创企业申请相关税收优惠的基本条件,例如,高新技术企业的认定标准中包含企业需获得对其主要产品在技术上发挥核心支持作用的知识产权。 此外,知识产权其实与科创企业的税收规划也密切相关。根据转让定价原理,一个承担了知识产权开发的企业,应该获得除了常规生产、销售等活动以外的超额剩余回报,尽管上述剩余回报可能会随着市场环境的变化有较大波动,这与价值创造的经济分析原则保持一致。因此,对于拥有知识产权的高新技术企业等,税务机关通常对其利润水平有一定的期待。如何结合科创企业的知识产权布局进行合理的税收筹划,是个复杂的命题,需要从法律、知识产权、税收、转让定价等角度进行综合规划。 总结:科创企业在以最优方案充分享受税收大礼包的同时,也需要密切关注相关风险和潜在雷区。此外,结合税收大礼包,做好以知识产权为核心的综合税收筹划,才能事半功倍,助力科创企业提高运营效率,早日登陆科创板。 相关阅读—— 股权激励的涉税处理<通税> 非上市公司股权激励政策<朱鱼翔> 科创公司员工股权激励避坑指南<聂卫东 张涵钰等> 从伊利股权激励方案看限制性股票的实务处理<郭汉霆> |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容