|

语文学不好 文件都读不透 汉字博大精深 政策制定者不出来解读 还真是 公说公有理婆说婆有理 所以不难理解 去税务局办税 经常会得到几个不同的 “指南”

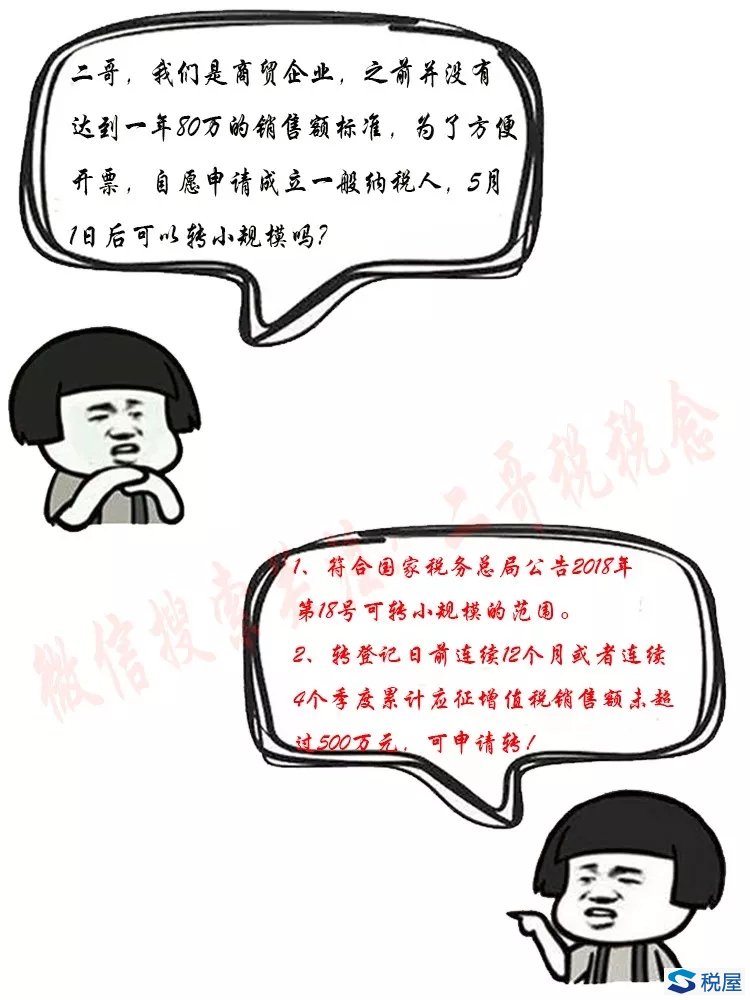

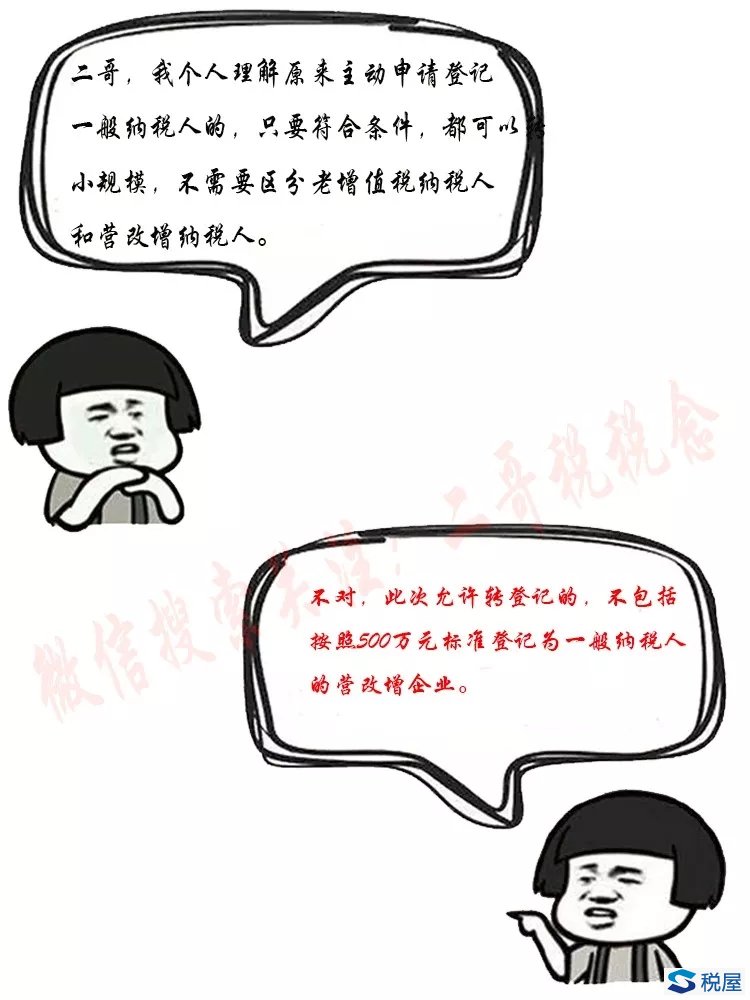

国家税务总局公告2018年第18号规定,同时符合以下条件的一般纳税人,可选择按照《财政部税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)第二条的规定,转登记为小规模纳税人,或选择继续作为一般纳税人: (一)根据《中华人民共和国增值税暂行条例》第十三条和《中华人民共和国增值税暂行条例实施细则》第二十八条的有关规定,登记为一般纳税人。 (二)转登记日前连续12个月(以1个月为1个纳税期,下同)或者连续4个季度(以1个季度为1个纳税期,下同)累计应征增值税销售额(以下称应税销售额)未超过500万元。 《增值税暂行条例》第十三条规定的是,年应税销售额超过规定标准的小规模纳税人,应当办理一般纳税人登记;没超过规定标准的,如果会计核算健全,能够提供准确税务资料,也可以办理一般纳税人登记。 《增值税暂行条例实施细则》第二十八条规定的是,工业50万、商业80万的小规模纳税人标准。两个条款联系起来理解,也就意味着按照工业50万、商业80万的标准登记的一般纳税人,包括强制登记和自愿登记的一般纳税人,都可以转登记为小规模纳税人。 从另一个角度来理解,此次允许转登记的,不包括按照500万元的标准登记为一般纳税人的营改增企业。 而且只有两个条件同时满足的一般纳税人,才可以转登为小规模纳税人。

三档小规模纳税人标准,制度设计过于复杂。在三次产业融合发展的大背景下,纳税人混业经营越来越普遍,行业属性越来越模糊,谁应该执行50万的标准、谁又应该执行80万、500万的标准,实际执行中划分较为困难,容易引发税企争议。 因此,从简化和优化税制的角度出发,对现行的三档标准加以整合。变为增值税小规模纳税人标准为年应征增值税销售额500万元及以下。 以上内容来源于2018年4月27日国家税务总局货物和劳务税司副司长林枫对新政策的解读。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容