|

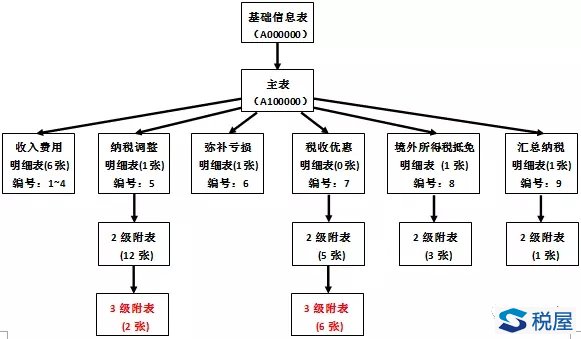

《年度纳税申报表(A类,2017年版)》三大变化、四大特点(朱长胜) 和2014版申报表相比,2017版申报表有了较大幅度的变化,其中如下三大变化值得重点关注: 变化一:减并4张3级附表 旧版申报表一共由41张申报表构成,体系周密,内容详尽,具体结构如下:

新版申报表删除了四张三级附表,分别为《固定资产加速折旧、扣除明细表》(A105081)、《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)、《综合利用资源生产产品取得的收入优惠明细表》(A107012)和《金融、保险等机构取得的涉农利息、保费收入优惠明细表》(A107013),同时,把相关需要填报的内容归入到上一级的二级附表,申报表数量从原41张降到了37张,具体结构如下:

1.《资产折旧、摊销情况及纳税调整明细表》(A105080)的变化。 (1)新版申报表将旧版表头中的第5、6、7列进行了修改,删除了第10列“调整原因”。

将国家税务总局公告2016年第3号重新公布的《固定资产加速折旧、扣除明细表》(A105081)压缩后增补为《资产折旧、摊销情况及纳税调整明细表》(A105080)的第8~17行,行次也相应的由27行增加到了39行。

(2)在无形资产项目中增加了二行,如下表红字所示

(3)在所有栏次后面,增加了“附列资料——全民所有制改制资产评估增值政策资产”。 2.《资产损失税前扣除及纳税调整明细表》(A105090)的变化。将旧版《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)的表头(第3行)“账载金额”“资产处置收入”“赔偿收入”“资产计税基础”“资产损失的税收金额”“纳税调整金额”挪作《资产损失税前扣除及纳税调整明细表》(A105090)的表头,其他栏次没有变化。

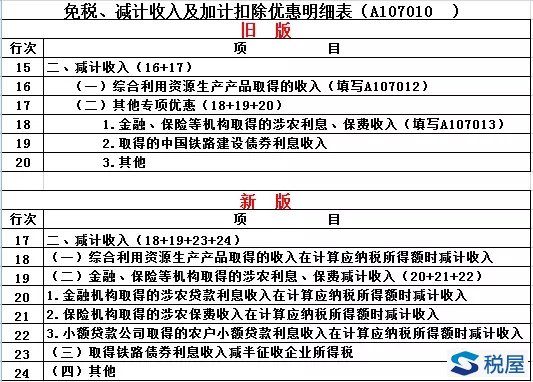

3.直接删除《综合利用资源生产产品取得的收入优惠明细表》(A107012),不改变《免税、减计收入及加计扣除优惠明细表》(A107010)的相应栏次(第16行)。 4.将《金融、保险等机构取得的涉农利息、保费收入优惠明细表》(A107013)并入《免税、减计收入及加计扣除优惠明细表》(A107010),不再要求分别列示原保费收入、分包费收入和分出保费收入;根据《关于小额贷款公司有关税收政策的通知》(财税〔2017〕48号)的规定,增加了小额贷款公司的栏次(第22行);改变旧版申报表的项目层级。

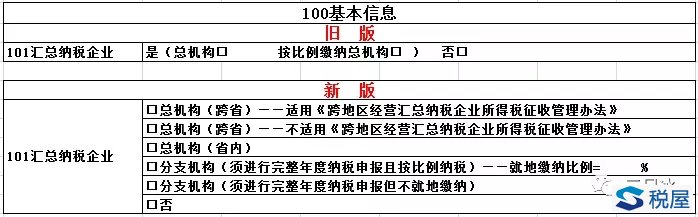

《关于小额贷款公司有关税收政策的通知》(财税〔2017〕48号)的有效期限为2017年1月1日至2019年12月31日,而新版税申报表为它特意增设了栏次,意味着该政策很可能会有展期。 变化二:根据最新政策和征管重点进行调整 有十多张申报表作了不同程度地修改调整,具体变化如下: 1.《企业基础信息表》(A000000)的主要变化 (1)删除“正常申报”“更正申报”和“补充申报”选项; (2)在“100基本信息”中,删除了“注册资本(万元)”和“境外中资控股居民企业”栏次,增加了“非营利组织”“从事股权投资业务”栏次;强化了“汇总纳税企业”的信息披露,具体如下表所示:

(3)仅保留旧版“200主要会计政策和估计”中的“适用的会计准则或会计制度”,改为“110适用的会计准则或会计制度”;将“会计档案的存放地”“会计核算软件”“记账本位币”“会计政策和估计是否发生变化”“固定资产折旧方法”“存货成本计价方法”“坏账损失核算方法”“所得税计算方法”等栏次全部删除。 (4)将“200主要会计政策和估计”替换为“200企业重组及递延纳税事项”,具体如下表:

(5)将“300企业主要股东及对外投资情况”改为“300企业主要股东及分红情况”。第一,删除了对外投资情况,对主要股东从前5位扩展为前10位;第二,将主要股东的“经济性质”(单位投资的,按其登记注册类型填报;个人投资的,填报自然人)替换为更加实用的“当年(决议日)分配的股息、红利等权益性投资收益金额”。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

相关解读

相关话题

最新内容

热点内容