|

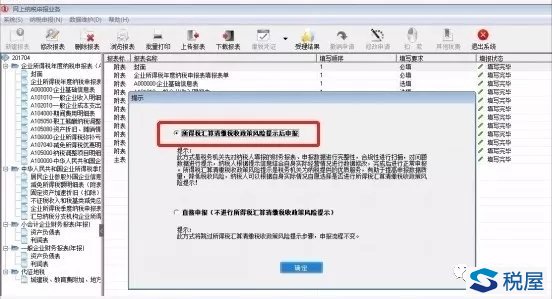

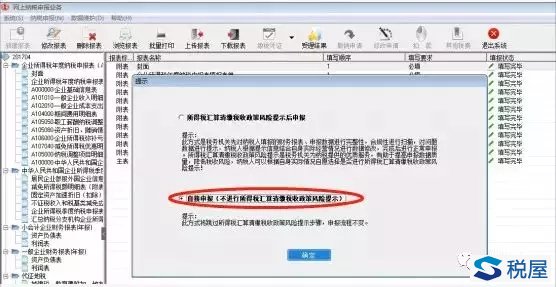

当您通过互联网的网上申报端进行企业所得税汇算清缴的纳税申报,将《中华人民共和国企业所得税年度纳税申报表(A类,2017版)》填报完毕并上传后,跳出一个询问是否进行“企业所得税汇算清缴税收政策遵从风险提示”扫描的页面(不同的申报系统,提示界面和询问方式有所不同): 或页面弹框文字提示:点击“政策风险提示”按钮将年报数据发送到网上申报平台,享受税收政策风险扫描服务;点击“继续申报”按钮放弃政策风险扫描服务,正常申报。同时有“政策风险提示”和“继续申报”两个按钮供您选择。 或出现两个待点击选择的提示:所得税汇算清缴税收政策风险提示后申报;自行申报(不进行所得税汇算清缴税收政策风险提示)。由您选择后点击“确定”按钮。 此时,您该如何选择呢?

所述“企业所得税汇算清缴税收政策遵从风险提示”又是怎么回事呢? 从2017年5月份开始,实行查账征收企业所得税的纳税人,通过网络申报平台办理2016年度企业所得税汇算清缴时,就曾经实行过税收政策风险提示服务,在今年进行2017年度企业所得税汇算清缴时,又出现了类似的提示,这究竟是怎么回事呢?纳税人是不是非要强制接受这项服务呢? 所称“企业所得税汇算清缴税收政策风险提示服务”(简称“风险提示服务”),是指税务机关依据现行税收法律法规及相关管理规定,深入挖掘已经掌握的税务登记信息、纳税申报信息、财务会计信息、备案资料信息、第三方涉税信息等内在规律和联系,建立企业所得税政策遵从风险指标体系,并将其内嵌于“金税三期”征管系统,在纳税人完成纳税申报表填报、正式申报纳税前,对其申报数据实施扫描,并将扫描结果和疑点信息及时推送纳税人,指导纳税人正确理解、遵从税法规定,正确计算应纳税款,减少纳税风险。 而且,现在能享受这项风险提示服务的对象,还只限于查账征收且通过互联网进行纳税申报的居民企业所得税纳税人哦,以多跑‘网路’,少跑马路的形式防范和降低税收风险。 纳税人通过互联网在网络申报平台上,填报《企业所得税年度纳税申报表》并提交税务机关时,系统将会提供前文所述的相关提示。纳税人可以根据自身的情况,自愿决定是否接受此项服务。 ★如果您选择了接受“风险提示服务”,系统即对您提交的相关申报数据和信息进行风险扫描,只需在申报页面稍稍等待(一般在30秒以内),即可收到提示信息。如果风险预警扫描通过,税务机关直接受理申报;如果风险预警扫描不通过,系统会弹出异常数据提示框,提示框内会显示具体的异常数据事项。 对于看到的风险提示信息,您可以自行确定是否调整、修改、补充数据或信息,当您完成风险提示信息修正后,可以再次选择“政策风险提示”,查看是否已经处理风险提示问题,您可以多次选择接受税收政策风险提示服务,直至认为自身不存在涉税风险;当然,您也可以在中途不考虑所提示的信息(忽略异常数据提示),直接进入纳税申报程序。 ★如果您选择不接受该项服务,可以直接进入纳税申报程序。如,直接点击“继续申报”按钮;或是,选择“直接申报(不进行所得税汇算清缴税收政策风险提示)”再点击“确定”,尔后会直接跳过所得税汇算清缴税收政策风险提示步骤,按照原申报流程继续操作。

如果纳税人已经完成2017年度企业所得税汇算清缴申报纳税,但并未选择使用“风险提示服务”的,系统将不再提供税收政策风险提示服务。 有一点尽管放心,您无论做出何种决定或者采取何种应对措施,均不影响正常的所得税汇算清缴的纳税申报。 风险提示服务是税务机关为了转变税收征管方式,推出的一项便民措施,也是纳税服务的升级之举,即在纳税人正式进行企业所得税年度纳税申报前,就申报数据的合理性、税收与财务关联性、税款计算的逻辑性等税收风险,提供的一项服务,但,不改变纳税人依法自行计算和申报应纳税额、享受法定权益、承担法律责任的权利和义务。 税务机关反馈的提示信息,只是作为您查找风险的参考,并不作为认定纳税申报表存在问题的直接依据。从另一个角度来讲,即使风险提示服务没有显示问题,也并不代表这次纳税申报就一定是准确的。 还有一个是使用该项服务的时间问题,您如果希望选择该项风险提示服务,需要在正式进行企业所得税汇算清缴申报纳税的前一天将财务报表、企业所得税优惠事项备案表等相关信息资料,通过互联网报送至税务机关。也就是说,在提交这些资料的当天如果想同日进行纳税申报,则无法享受风险提示服务。 风险提示服务是税务机关提供的一项服务措施,是否选择接受服务,是纳税人的自愿行为。税务总局曾明确,各省国税局、地税局严禁强制纳税人接受服务,也不得以提供此项服务为名,向纳税人收取或变相收取费用。 例,如果A企业准备在2018年4月27日办理汇算清缴时使用“风险提示服务”,则最迟应在26日将本企业的财务报表、企业所得税优惠事项备案表等信息,通过互联网报送至税务机关(如之前已经完成以上信息报送的则无需重复报送),在27日通过互联网的网上申报端正式进行2017年度企业所得税年度纳税申报(汇算清缴)时,点击选择接受“风险提示服务”的相关按钮,办税人员按提示操作即可,直至整个服务过程结束,继而完成年度纳税申报。在此过程中,办税人员感觉太麻烦,或觉得不再需要接受相关提示服务,马上可以忽略相关提示,直接选择进入纳税申报程序完成申报。 在此建议,尚未进行2017年度企业所得税汇算清缴的纳税人,还是选择接受“风险提示服务”为佳,这将有助于您遵从税法,履行义务,降低办税成本,减少纳税风险,哪怕权当是一种尝试也没有坏处哦。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容