|

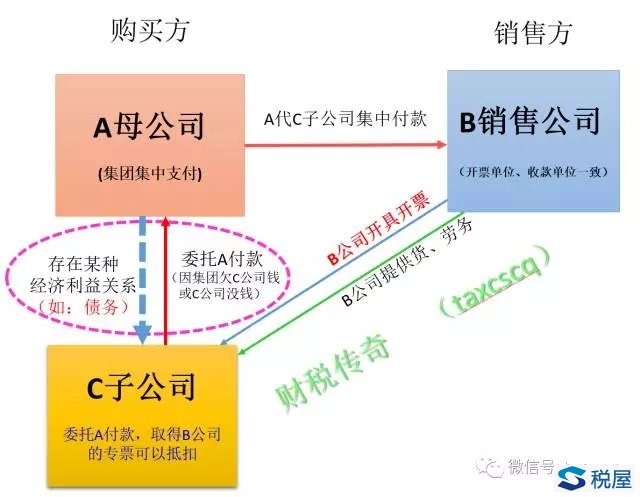

第一个问题:增值税最牛兜底条款——用于“集体福利和个人消费不得抵扣”,不知多少企业侥幸中招? 营改增以来,笔者有多家企业因此问题被税务纳税稽查罚款、补税并加收滞纳金。 按照增值税的基本原理,纳税人对外发生的支出项目,只要是用于生产经营,就可以抵扣进项税。换句话说,只要不是用在了私人消费方面,就可以抵扣。世界上开征增值税的国家和地区,都遵循这一原则。我国也不例外,在增值税条例中、营改增试点实施办法中,一直就有“用于集体福利和个人消费”的项目不得抵扣的规定。 在目前的政策安排中,仅列举了餐饮、娱乐、居民日常等不抵扣的项目,实际上还有很多,比如文化体育、教育医疗、旅游、住宿、汽车加油费等等,这些项目在公用和私用的划分上比较困难,税务机关的监管带来了较大的困难和征管风险,面对税务机关严加管理和防控。也许纳税人会说,依法诚信纳税,用好税收优惠,加强内控管理,也得小心为妙哦。 第二个问题:一个被广泛误解的概念——什么才是增值税进项税抵扣的“三流一致”? 纳税人与公司经营活动相关的住宿费的增值税专用发票,但住宿费是以个人账户支付的,这种情况能否允许抵扣进项税?是不是需要以单位对公账户转账付款才允许抵扣?委托第三方企业付款或用公司其他账户付款,其取得的增值税发票可否抵扣? 其实纳税人无论通过私人账户还是对公账户支付住宿费,只要其购买的住宿服务符合现行规定,都可以抵扣进项税。而且,需要补充说明的是,不仅是住宿费,对纳税人购进的其他任何货物、服务,都没有因付款账户不同而对进项税抵扣作出限制性规定。 附图1:

附图2:

第三个问题:任何行业都可以按照现行规定使用农产品收购发票,并按照现行规定抵扣农产品进项税。 根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)《附件1:营业税改征增值税试点实施办法》(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。计算公式为: 进项税额=买价×扣除率 买价,是指纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按照规定缴纳的烟叶税。 购进农产品,按照《农产品增值税进项税额核定扣除试点实施办法》抵扣进项税额的除外。(如:国家税务总局2016年第26号、财税[2012]38号文件) 可见,根据财税〔2016〕36号文件及现行政策,纳税人购进农产品,可以按照农产品收购发票上注明的农产品买价和13%的扣除率计算抵扣进项税。在这里,并未对纳税人的行业作出任何限制,任何行业的试点纳税人都可适用该条款。 相关操作要点参考如下: (1)向增值税一般纳税人购进农产品,应向对方索取增值税专用发票或增值税普通发票。按增值税专用发票上注明的税额,或按照增值税普通发票上注明的农产品买价和13%的扣除率计算进项税额。 (2)向小规模纳税人购进农产品,可取得对方开具的增值税普通发票,并按照增值税普通发票上注明的农产品买价和13%的扣除率计算进项税额。 (3)向农业生产者个人购进自产农产品,餐饮企业可开具增值税普通发票(系统在发票左上角自动打印“收购”字样),并按照增值税普通发票上注明的农产品买价和13%的扣除率计算进项税额。 (4)上述购进农产品业务中,从批发、零售环节购进初级农产品,取得增值税普通发票上“税额栏”有数据的,可以按照农产品买价和13%扣除率计算抵扣进项税额;“税额栏”数据为“0”或“*”的,不得计算抵扣进项税额。

(该文章结合2016年5月26日总局视频会政策问题解答(政策组发言材料)及企业实际问题整理,供大家交流学习。) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容