|

背景

国务院常务会议于2018年3月28日公布,自2018年5月1日起,将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%。这一重大的变化必将给企业减负,同时,也进一步确保中国增值税体系的国际竞争力。尽管税率降低从税收征收的角度来看并不会带来巨大的改变,但是,如下文中所述,企业需要关注这一变化所带来的许多问题与影响。

除了降低税率以外,国务院会议的决定还统一了增值税一般纳税人登记的标准,以使得工业和商业企业的标准与服务业企业标准一致。此外,对于从事先进制造业、研发等现代服务业符合条件的企业以及电网企业,也给予了新的税收优惠。

这些政策的变化将给我国所有的行业都带来影响。

增值税税率降低

根据3月28日国务院常务会议做出的决定,自2018年5月1日起,增值税税率将会进行调整。尽管会议公告中并没有明确原来适用17%和11%两档税率的所有行业是否都会适用新的增值税低税率,即16%和10%,但是我们可以合理预计适用17%税率的统一降为16%,适用11%的统一降为10%。新的增值税税率将适用于以下增值税应税行为,并且财政部和国家税务总局近期也将公布相关细则对适用范围进行明确。

国务院常务会议没有提到是否会对6%增值税税率进行调整。

尽管会议公告中没有特别提到有形动产租赁服务可以适用16%的调整后税率,也没有指出不动产租赁服务是否可以适用10%的税率,然而,这些服务应该也会同样适用调整后的增值税税率,以避免造成存在更多档的增值税税率的情况。

增值税小规模纳税人标准变化

在2012年刚开始实施营改增试点的时候,纳税人提供应税服务的年应征增值税销售额在500万元以下的为小规模纳税人。然而,从事货物生产或提供应税劳务的小规模纳税人标准是年应征增值税销售额在50万元以下,从事货物批发或零售的小规模纳税人标准是年应征增值税销售额在80万元以下。国务院会议决定将上述工业企业和商业企业小规模纳税人的年应征增值税销售额标准由50万元和80万元统一上调至500万元。

除纳税人选择登记为增值税一般纳税人,年应征增值税销售额低于500万的纳税人都可以按照小规模纳税人,适用3%的征收率计算缴纳增值税,不得抵扣进项税额。

这一变化很可能导致一些年应征增值税销售额在50万至500万的制造业、批发零售业的纳税人选择由一般纳税人转为登记为小规模纳税人,可能将导致从上述企业采购的一般纳税人不能就相关采购支出取得标准税率的增值税专用发票。

增值税期末留抵税额予以退还

国务院会议决定对装备制造等先进制造业、研发等现代服务业符合条件的企业和电网企业在一定时期内未抵扣完的进项税额予以一次性退还。具体的执行方案将会在后续出台的实施细则中予以明确。

增值税期末留抵税额予以退还政策并非最新的突破,之前已适用于集成电路重大项目企业,从事大型客机、大型客机发动机研制项目以及销售新支线飞机的纳税人, 外购(含进口,下同)石脑油、燃料油生产乙烯、芳烃类化工产品的企业。山东省对部分战略性新兴产业和新旧动能转换重点行业(项目)先行先试临时性的期末留抵退税政策。所以,上述国务院会议决定是将增值税期末留抵税额予以退还政策进一步扩展至了一些特定行业。

增值税留抵税额对一些前期开发和投资比例较重的行业一直是重大挑战,这一变化意味着增值税改革向着更好的方向在发展。

增值税一般纳税人转为小规模纳税人

国务院表示在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人。但一般纳税人在转登记为小规模纳税人时存在的进项留抵是否可以申请增值税退税,或者是否可以继续抵扣未来发生的增值税,这一问题仍待明确。此外,一定期限的具体规定也需要细化。 我们将对后续的政策拭目以待。

毕马威观察

企业和消费者毫无疑问会对降低增值税税率持欢迎态度,特别是货物主要适用的增值税税率由17%降低至16%,这一举措可能被认为是政府拟将增值税现行的三档税率(即6%、11%、17%)减少至两档税率的第一步。根据国务院会议的内容,6%这一档税率未发生变化,因此在这一时点上预计未来增值税只有10%和16%两档税率还为时过早。但是,我们仍然可以合理推断这是减少现行适用增值税税率档数的过渡步骤。

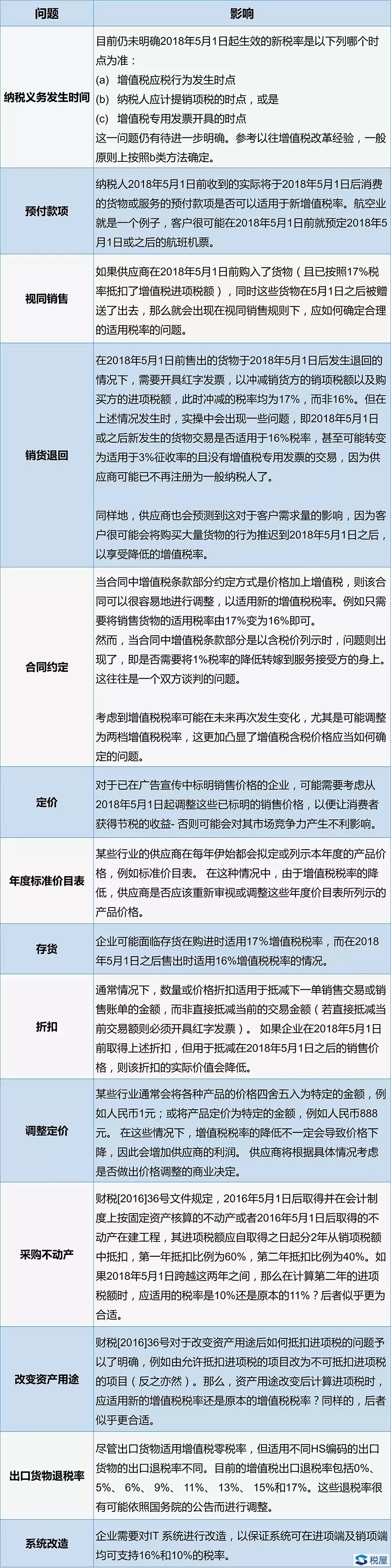

重要的是,17%和11%两档增值税税率分别降低至16%和10%会对企业产生重要的影响。具体来说,企业需要考虑以下几点问题。但大多数问题仍有待在未来几个月公布的实施细则和相关税务官员的解释中进一步明确,否则将造成执行时的复杂性和不确定性。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容