|

众所周知,申报表只是落实相关法规政策将其表格化的一种工具而已。但在环保税征管过程中,申报表似乎要承担更多的职能。今天,我们就来聊聊申报表填了环保税法及实施条例的哪些“坑”,还有哪些“坑”还需要填。 一、填的“坑”之一:固体废物排放量的计算 《环保税法实施条例》第五条规定,固体废物的排放量为当期应税固体废物的产生量减去当期应税固体废物的贮存量、处置量、综合利用量的余额。 (一)上述规定“合法”吗? 1、看看《环保税法》就知道了!第十二条规定,纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂免征收环境保护税。免税,就需要申报免税的相关数据,即填报减免税申报表的。 2、再看看《环保税法》第四条规定,在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税。 综合来看,固体废物的排放量应为当期应税固体废物的产生量减去当期应税固体废物的贮存量、处置量的余额,不能减去综合利用量。 (二)申报表怎样填的这个“坑”? 1、环境保护税按月计算报表(固体废物适用)

2、环境保护税减免税明细计算报表

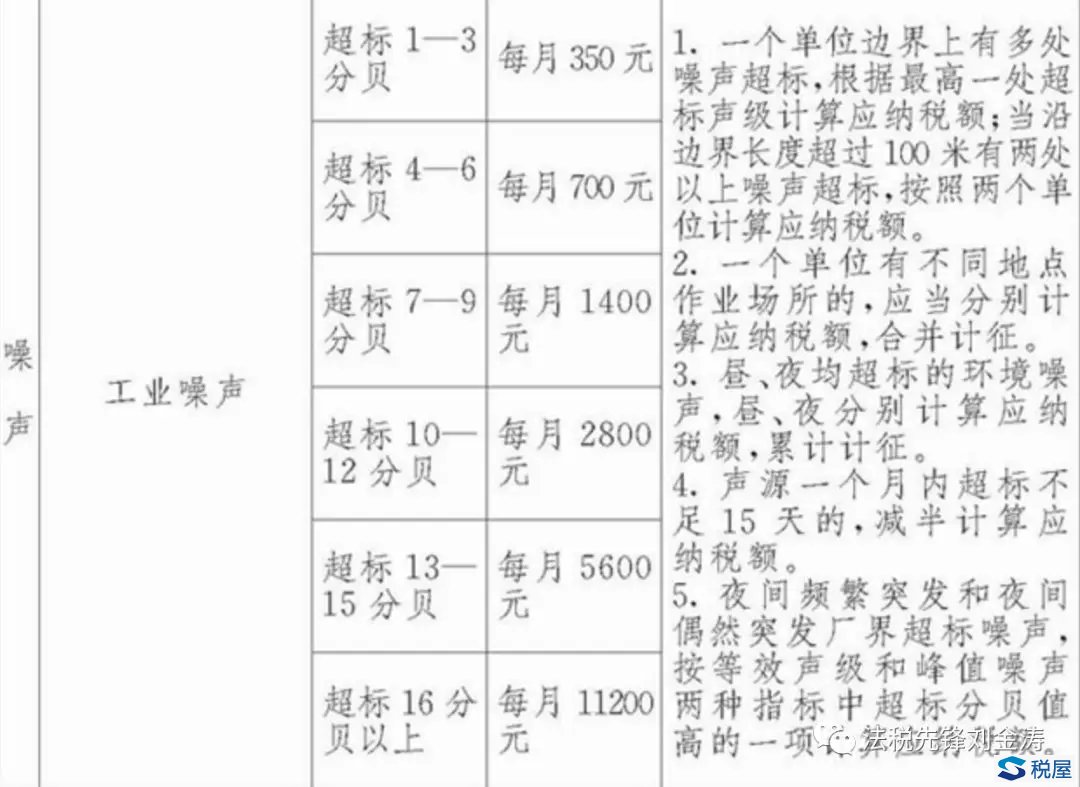

(三)小结 1、申报表填报的排放量=产生量-贮存量-处置量,排放量含综合利用量! 2、《环保税法实施条例》的规定“似乎”与《环保税法》的规定冲突了? 3、申报表的填报逻辑“修正”了条例的“不妥”,“还原”了《环保税法》本来的含义? 二、填的“坑”之二:边界多处超标环保税的计算 (一)《环保税法》附表一《环境保护税税目税额表》(部分)

(二)直接上案例: 若一个工业企业边界长度超过100米有两处以上噪声超标,分别超标3分贝和10分贝。请问如何计算其应纳环保税额? 有三种理解: 1、350元+2800元=3150元,超标3分贝的点上,缴纳350元;超标10分贝的点上,缴纳2800元,合计3150元。 2、2800元+2800元=5600元。超标3分贝按照超标10分贝计算其应纳税额。 3、2800元*2倍=5600元。按两处都超标10分贝计算其应纳税额。 (三)申报表怎么填的这个“坑”? 1、环境保护税按月计算报表(噪声适用)

2、填表说明: (1)第11栏“两处以上噪声超标”:沿边界长度超过100米有两处以上噪声超标的填写“是”,其他情况填写“否”。 (2)第12栏“边界超标系数”:第11栏为“是”的,本栏填写“2”;第11栏为“否”的,本栏填写“1”。 具体到上述案例,应选择两处以上噪声超标为“是”(比如选是啊),后面的边界超标系数就变为“2”。通过最后栏的超标噪声综合系数,进而就将税法规定的“按两个单位计算其应纳税额”的规定“落实”为“翻倍”的结果。 (四)小结 1、税法规定的“按两个单位计算其应纳税额”,规定不明!所以才有上述至少三种理解。 2、申报表用“边界超标系数”这一概念,“填”了这一“坑”? 个人观点:1、第一种理解更接近税法规定的字面意思;2、申报时还是建议按照超标10分贝,选择边界超标系数为“2”,缴纳2倍的环保税比较好。 三、填不平的“坑”之:免税都要申报吗? (一)《环保税法》第十二条规定,下列情形,暂予免征环境保护税: 1、农业生产(不包括规模化养殖)排放应税污染物的; 2、机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的; 3、依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的; 4、纳税人综合利用的固体废物,符合国家和地方环境保护标准的; 5、国务院批准免税的其他情形。 (二)上述情形都要纳税申报吗? 根据常理,免税只是国家对特定情形下的纳税人应纳税额的免予征收而已!为了知道国家对此免征了多少税款,纳税人申报的情形是否属于免征条件,纳税人必须进行申报。但具体到上述情形中的第一、第二种情形,可以要求其申报吗?没办法要求,现在也没有要求!见下表:

填报说明: 7.第12栏“减免性质代码(减免项目名称)”:按照减免税政策代码目录中相应的减免性质代码或名称填写。 8.第13栏“污染当量数或综合利用量”:应税大气污染物、水污染物填写实际排放应税污染物的污染当量数;享受固体废物综合利用税收优惠的,填写固体废物综合利用量。 小结: 免税规定有风险,申报不申报都麻烦! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容