|

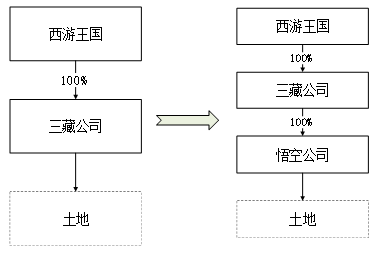

土地转让演化为股权转让的涉税分析 众所周知,土地作为企业的重量级资产,其转让过程可能会实现较大收益,当然,中间的税负问题也不容忽略,那是否存在巧妙设计,运用优惠政策,合理降低税收负担呢?下面西游王国的处理为我们带来了教科书般的操作模式,让我们屏住呼吸,静静欣赏佳作吧! 案例背景 故事是这样的,西游王国公司下属有一个100%控股的三藏公司,三藏公司于2017年5月20日购入一块土地,土地价款为1亿元,该土地款全部向母公司西游王国借款支付。鉴于西游王国及旗下子公司全部都为非房开公司,购入土地的目的为增值后转让,但是直接转让涉及大额税费,怎么办呢?是否可以不直接转让土地,而是转让股权呢? 案例解析 三藏公司属于制造公司,除该土地外,还存在其他土地、厂房以及大型生产线等重大资产,转让三藏公司的股权给第三方是万万不能的,因此西游王国计划在三藏公司下新设全资子公司悟空公司,由该公司承接对应地块,然后再转让悟空公司的股权,为此,西游王国需要通过以下两步法进行实际操作: 第一步:资产划转 该步骤下,西游王国全部股东一致同意在三藏公司下设100%控股的全资子公司悟空公司,并于2019年5月20日将该土地按照账面净值划转至悟空公司。划转前后的股权架构及涉税情况如下: 1、股权架构前后对比

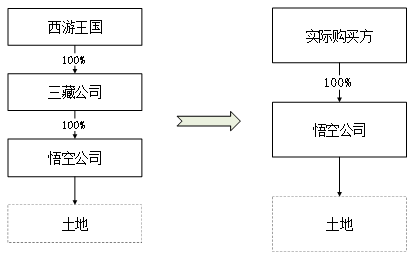

2、涉税情况分析 增值税:不征税 根据财税[2016]36号,三藏公司在划转资产过程中,将与土地相关的债权债务劳动力全部划转给了全资子公司悟空公司,按照政策规定,土地使用权的转让行为可以享受不征收增值税的税收优惠。在此过程中,三藏公司可以开具608不征税发票(资产重组涉及的土地使用权),以方便悟空公司入账处理。但是是否需要开票,决定权可以由自己综合把控。 土地增值税:对于划转过程中是否征收土地增值税,政策一直没有明确,具体结论你猜呢?根据财税〔2018〕57号第四条,如果三藏公司以土地投资到悟空公司,则该投资过程中暂不征收土地增值税。三藏公司正是利用该条,实现了土地增值税的免征。 契税:免征 根据财税〔2018〕17号,三藏公司将土地划转至悟空公司,免征契税。另外,政策也明确规定,对子公司的增资也视同划转,免征契税。 企业所得税: 根据财税[2014]109号和国家税务总局公告2015年第40号,母子公司之间按照账面净值划转资产可以适用特殊性税务处理方式,在划转的过程中,暂不存在企业所得税纳税行为。但是划转后,要保持三藏公司和悟空公司之间母子公司的关系在12个月内不发生变化,同时土地使用权的性质在12个月内不发生变化。 印花税: 按产权转移书据,以划转资产账面净值的万分之五缴纳,三藏公司和悟空公司共涉及税额10万元(1亿元*0.05%*2)。 万里长征路漫漫,这第一步只是刚刚开始。现实中,重大资产直接对外转让涉及较高税负,因此大多企业会采用股权转让的模式。那么为了达到最终目的,三藏公司又进行了比较关键的一步,即转让悟空公司股权。 第二步:股权转让 在2021年12月31日,合适的买家出现了,双方最终商定支付金额为1.6亿元。转让前后的股权架构及涉税情况如下: 1、股权架构前后对比

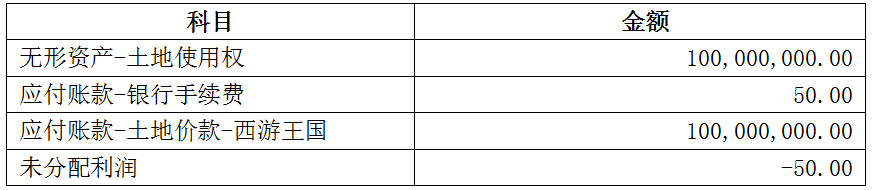

2、转让时点悟空公司的资产负债状态

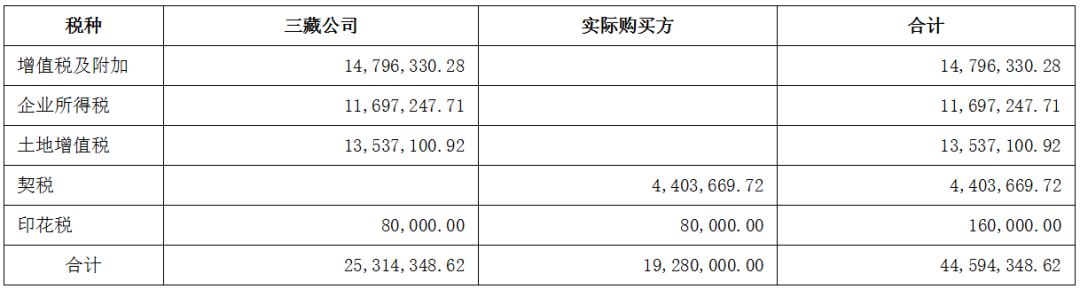

3、涉税情况分析 因为悟空公司为非上市公司,整体来说,股权转让过程中主要涉及企业所得税和印花税。 企业所得税: 关于企业所得税,合同签订方式不同,可能涉税情况也会有巨大差异。因悟空公司的主要资产是土地使用权,如果合同约定股权转让价款是1.6亿元,则因为三藏公司未实际出资,需就1.6亿元(含税)全额缴纳企业所得税,按照25%的税率计算,涉及税额4000万元。 关于这个问题,三藏公司是这样解释的,买方购买的是净资产,即土地资产和对应的债务全部承接了,一共拿出1.6亿元的支付款项。其中1亿元为转让债权的价款,0.6亿元才是真正的股权转让价款。并且签订合同的时候,按照款项性质做了明确约定。这样以来,三藏公司仅需就0.6亿元缴纳企业所得税1500万元。 印花税: 同上述资产划转一样,需按产权转移书据,以合同约定金额的万分之五申报缴纳印花税。悟空公司和实际购买方共涉及税额16万元(1.6亿*0.05%*2) 走到这一步,西游王国的资产转让最终完成了,历时几年时间,不得不说付出还是有回报的,若没有合理的规划,假设土地使用权的转让价款(含税)金额为1.6亿元,则直接转让资产的涉税情况如下:

总结 通过以上两步规划,虽然时间线延长了,但是实际节约税负2933万元(4459万元-1500万元-16万元-10万元)。凡事预则立,不预则废,早做打算,提前部署,才能充分有效地利用各种税收优惠政策。 来源:税律风云 作者:梁亚丽

税收规划之“转股权”还是“转土地”? 很多老板都会问一个问题:我公司名下有块土地,想卖给别人,听说土地转让税负比较高,怎样做才能降低税负呢?这时随便一个人都能告诉你:用股权转让的形式,把公司整体转让出去,能达到转让土地的目的,又能最大程度“避税”。 但是...究竟这两种模式的区别究竟是什么?这样做真的能“避税”吗?风险点究竟在哪里? 本文逐一揭秘 一、转股权和转土地属于不同的交易方式 转让股权和转让土地,不单只是转让形式上的区别,两者转让的主体和客体都不同。以开头案例为例,老板持有公司的股权,公司名下有土地,“转股权”就是指老板把其持有的公司的股权转让给第三人,老板取得相应的股权对价;而“转土地”就是指公司把其名下的土地转让给第三人,公司取得相应的土地对价。 二、转股权和转土地的税收区别 对于“老板把其持有的公司的股权转让给第三人”的股权转让,老板需要缴纳个人所得税和印花税,第三人需要缴纳印花税。对于“公司把其名下的土地转让给第三人”,公司需要缴纳增值税、城建税及教育费附加、土地增值税、印花税,第三人需要缴纳契税及印花税。两种模式的税收真正差异并不是体现在税种数量的多少上,而是体现在后者涉及的土地增值税税负通常较重,对于价值上涨得厉害的土地,其产生的税负可能达到整个交易价格的50%以上。 从“转股权”和“转土地”的两种模式的区别来看,将转让土地改变为转让股权,并不是单单改变交易客体和交易形式,而是从交易主体上改变交易的本质。税务机关是根据纳税主体的不同交易行为进行征税的,所以严格来说,将“公司转让土地”改变为“老板转让公司股权”,并不是一种神秘的“避税”手段,而是股权转让本来就按股权转让的方式去缴纳相应的税款,并不涉及土地转让而产生相应的土地增值税等税收。 三、风险在哪 在实务中,土地需求方的目的就是取得对该土地的控制权进行开发利用等,并不在乎到底是直接受让一块土地还是受让一个持有这块土地的公司,但是从尽可能少缴纳税款而转让方取得较大获益的角度,交易双方都会选择股权转让的模式。 四、税收风险可以避免或降低 如前文所述,很多人会觉得这两种模式的切换是为了“避税”,所以会担心会不会被税务机关“反避税”,认定股权转让实质上是土地转让而进行征税。笔者曾见过某会计师事务所出具的《某某公司清产核资专项审计报告》,对某某公司之前股权转让行为也进行了审计,里面的“需要特别说明的其他重要事项”栏载明:“根据《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函〔2000〕687号),企业应按规定缴纳相关土地增值税7266976.65元…综合上述3点,企业截止2014年4月30日可能涉及到共计27365812.42元税费尚未交纳(该税额仅作参考),可能存在重大涉税风险。" 这是转股权还是转土地的一个核心风险吗? 我们认为不是。国税函〔2000〕687号的内容确实是税务机关认为以转让股权名义转让房地产行为需要征收土地增值税,但是该文件出台有其特殊的历史背景,并且实务中,也几乎没有税务机关适用该文件去对股权转让行为征收土地增值税。只要案例中的老板在转让股权的时候,不出现和该文件出台时背景案例一模一样的做法,相信该涉税风险是可以避免的。 另外,股权转让定价的问题也会产生涉税风险,很多人在筹划股权转让时更进一步会对股权转让价格或者股权转让款支付方式进行“筹划”,这是一个对于转让方来说需要注意的涉税风险,该涉税风险是可以通过提前规划而降低的。 五、其他风险不容忽视 转股权和转土地的交易模式的切换,从减少税收目的开始规划,在规划的时候可能眼光只集中在躲避税收风险上,但除了税收风险,更应注意其他的风险点。 对于受让方来说,受让一块土地,受让回来可以干干净净成为自己的资产,但是受让一家公司的股权,其或有负债或者公司的其他涉税风险,都会对受让方产生较大的影响(具体应对可以参见闲言税语第59期《企业居然向税局举报自己》),都是需要受让方注意的。同时,还有计税基础等方面的巨大差异,说起来话长,也很专业,由于篇幅所限,在此不予赘述。 对于转让方来说,有受让方因为某些原因,在交易过程中以逃避缴纳税款为由,主张股权转让行为无效,司法实践中这种主张基本不予支持,但是也产生了后续的行政风险。这就提醒了转让方,在交易前期需要在法律和税务上都要做好充分的论证,以最大限度地规避风险。 来源:闲言税语工作室 作者:黄嘉莹 魏剑鸿,闲言税语总撰稿人,执业律师,注册税务师,广东南天明律师事务所副主任、合伙人,佛山市律师协会税务法律专业委员会主任,广东省律师协会税法专业委员会委员,广东省法学会财税法学研究会常务理事,中国广州仲裁委员会仲裁员 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

相关解析

土地使用权转让和股权转让的法、税区别、联系及风险规避及案例<税屋综合>

股权转让征收土地增值税重现江湖<税屋综合>

最新内容

热点内容