|

一、政策概述 对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业,轻工、纺织、机械、汽车等行业企业新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。对所有行业企业新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

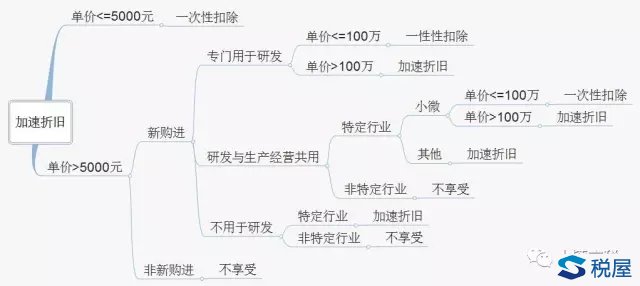

二、总结 (一)单价小于5000元的不分行业,不论是否新购进,可一次性扣除; (二)专门用于研发的,只要是2014年1月1日以后购进的,不分行业,可缩短折旧年限或采取加速折旧的方法。其中单价100万以下的,一次性扣除。 (三)研发与生产经营共用的,只有六大行业和四个领域的新购进可缩短折旧年限或采取加速折旧的方法,其中小微,单价100万以下的,可一次性扣除。 (四)可享受一次性扣除的包括 1、单价小于5000元的固定资产; 2、新购进的单价100万元以下固定资产 (1)专门用于研发的:所有行业 (2)研发与生产经营共用的:六大行业四个领域中的小微企业。 (五)可缩短折旧年限或采取加速折旧的方法:所有行业新购进专门用于研发,六大行业和四个领域不论是否用于研发。 注: 1、一次性扣除指:允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。 2、六大行业指:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业。 3、四个领域指:轻工、纺织、机械、汽车等四个领域重点行业。 4、新购进指2014年1月1日后购进,四个领域是2015年1月1日后购进。 5、采取缩短折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

三、例解双倍余额递减法 某企业2009年6月1日自行建造的一生产车间投入使用,该生产车间建造成本为1200万元,预计使用年限为20年,预计净残值为10万元。在采用双倍余额递减法计提折旧的情况下,2010年该设备应计提的折旧额为( )。 2010年应提折旧额=1200×2/20×6/12+(1 200-120)×2/20×6/12=60+54=114(万元)。 解析:年折旧额=期初固定资产净值(原值-折旧)×2/预计使用年限,最后两年改为直线法。 2009年7月-2010年6月计提折旧1200×2/20=120万,2010年7月-2011年6月计提折旧=(1200-120)×2/20

四、例解年数总和法 甲公司2011年9月30日购入一条生产线,进行一项新产品的生产,预计该生产线使用寿命为5年,生产线入账成本为500万元,甲公司对其采用年数总和法计提折旧,预计净残值为20万元。假定不考虑其他因素,则2013年末,甲公司该项生产线的账面价值为( )。 2011年应计提折旧金额=160/12×3=40(万元),2012年应计提折旧金额=160/12×9+128/12×3=152(万元),2013年应计提折旧金额=128/12×9+96/12×3=120(万元),2013年期末生产线账面价值=500-40-152-120=188(万元)。 解析:年折旧额=(原价-预计净残值)×年折旧率(尚可使用年数/年数总和) 由于该生产线采用年数总和法计提折旧,并且会计年度与折旧年度不一致,因此需要分段计提。 第一个折旧年度(2011年10月到2012年9月)的折旧金额=(500-20)×5/15=160(万元),第二个折旧年度(2012年10月到2013年9月)折旧的金额=(500-20)×4/15=128(万元),第三个折旧年度(2013年10月到2014年9月)的折旧金额=(500-20)×3/15=96(万元)。

五、研发费用加计扣除 企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除时,就已经进行会计处理计算的折旧、费用的部分加计扣除,但不得超过按税法规定计算的金额。 例:某专用设备制造公司,2014年11月以100万元购进研发专用设备一台,用于开发新技术(企业执行财税〔2014〕75号文的相关政策),本月计提折旧2万元(假定折旧符合企业所得税法要求;研发项目支出尚不满足资本化条件)。写出会计分录并计算企业所得税应纳税所得额的研发费用调减额。 借:研发支出——费用化支出 2 贷:累计折旧 2 借:管理费用 2 贷:研发支出——费用化支出 2 研发费用调减额=100+2×50%-2=99万元

六、管理 企业享受固定资产加速折旧(含一次性扣除)政策,可以在季度预缴环节享受该项优惠政策。年度备案,通过填写纳税申报表相关栏次履行备案手续。 主要留存备查资料: 1、企业属于重点行业、领域企业的说明材料(以某重点行业业务为主营业务,固定资产投入使用当年主营业务收入占企业收入总额50%(不含)以上); 2、购进固定资产的发票、记账凭证等有关凭证、凭据(购入已使用过的固定资产,应提供已使用年限的相关说明)等资料; 3、核算有关资产税法与会计差异的台账; 4、省税务机关规定的其他资料。

七、其他固定资产或购入软件等可以加速折旧或摊销政策 (一)概述 由于技术进步,产品更新换代较快的固定资产;常年处于强震动、高腐蚀状态的固定资产,企业可以采取缩短折旧年限或者采取加速折旧的方法 。集成电路生产企业的生产设备,其折旧年限可以适当缩短,最短可为3年(含)。企业外购的软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,其折旧或摊销年限可以适当缩短,最短可为2年(含)。 (二)备案 企业享受固定资产加速折旧(含一次性扣除)政策,税会处理一致的,自预缴享受;税会处理不一致的,汇缴享受。年度备案,通过填写纳税申报表相关栏次履行备案手续。 1、固定资产的功能、预计使用年限短于规定计算折旧的最低年限的理由、证明资料及有关情况的说明; 2、被替代的旧固定资产的功能、使用及处置等情况的说明; 3、固定资产加速折旧拟采用的方法和折旧额的说明; 4、集成电路生产企业认定证书(集成电路生产企业的生产设备适用本项优惠); 5、拟缩短折旧或摊销年限情况的说明(外购软件缩短折旧或摊销年限); 6、省税务机关规定的其他资料。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容