|

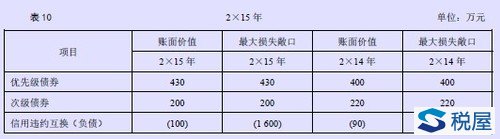

七、关于在未纳入合并财务报表范围的结构化主体中权益的披露 (一)未纳入合并财务报表范围的结构化主体的基础信息 对于未纳入合并财务报表范围的结构化主体,企业应当披露该结构化主体的性质、目的、规模、活动及融资方式,包括与之相关的定性信息和定量信息。其中,结构化主体的规模通常以资产总额或者所发行证券的规模来表示,融资方式包括股权融资、债权融资以及其他融资方式。本准则不要求逐个披露结构化主体的信息,企业应当按照重要性原则来确定信息披露的详细程度,只要不影响财务报表使用者评价企业与结构化主体之间的关系及企业因涉入结构化主体业务活动而面临的风险,企业可以根据需要汇总披露相关信息。 【例12】甲企业集团在其2×15年报中就未纳入合并财务报表范围的结构化主体的基础信息披露如下:2×15年12月31日,与本集团相关联、但未纳入本集团合并财务报表范围的结构化主体主要从事信贷资产证券化业务,从本集团成员企业购买信贷资产,以信贷资产产生的现金流为基础发行资产支持证券融资。这类结构化主体2×15年12月31日的资产总额为5亿元(2×14年的金额为4.8亿元,)。 (二)与权益相关资产负债的账面价值和最大损失敞口 企业在未纳入合并财务报表范围的结构化主体中有权益的,还应当披露下列信息:(1)在财务报表中确认的与企业在未纳入合并财务报表范围的结构化主体中权益相关的资产和负债的账面价值及其在资产负债表中的列报项目。(2)在未纳入合并财务报表范围的结构化主体中权益的最大损失敞口及其确定方法。最大损失敞口应当是企业因在结构化主体中持有权益而可能发生的最大损失。在确定最大损失敞口时,不需要考虑损失发生的可能性,因为最大损失敞口并不是企业的预计损失。企业不能量化最大损失敞口的,应当披露这一事实及其原因。(3)在财务报表中确认的与企业在未纳入合并财务报表范围的结构化主体中权益相关的资产和负债的账面价值与其最大损失敞口的比较。 【例13】甲企业集团2×15年报中,与在未纳入合并财务报表范固的结构化主体中权益相关的资产负债账面价值和最大损失敞口的信息披露如表10所示。

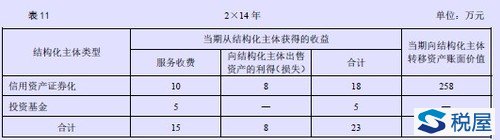

优先级债券列示在财务报表的“可供出售金融资产”项目中。最大损失敞口为优先级债券在资产负债表日的账面价值(公允价值)。次级债券列示在财务报表的“持有至到期投资”项目中。最大损失敞口为次级债券在资产负债表日的账面价值(摊余成本)。 信用违约互换列示在财务报表的“衍生金融负债”项目中。最大损失敞口为相关贷款全部违约情况下企业需要偿付的本全和利息之和。 (三)企业是结构化主体的发起人但在结构化主体中没有权益的情况 企业发起设立未纳入合并财务报表范围的结构化主体,资产负债表日在该结构化主体中没有权益的,企业不披露与权益相关的资产负债的账面价值及最大损失敞口。但作为发起人,企业通常与其发起的结构化主体之间保持着业务联系,仍可能通过涉入结构化主体的相关活动而承担风险。本准则要求此类企业披露下列信息: 1.企业作为该结构化主体发起人的认定依据,即如何判断企业是该结构化主体的发起人。企业的发起人身份可能给企业带来一定风险。例如,当结构化主体的经营遇到困难时,企业作为发起人很可能向结构化主体提供财务支持或其他支持,在帮助结构化主体渡过难关的同时维护企业的声誉。存在下列情况的,可能说明企业是结构化主体的发起人:(1)企业单独创建了结构化主体;(2)企业参与创建结构化主体,并参与结构化设计的过程;(3)企业是结构化主体的最主要的服务对象,例如,结构化主体为企业提供资金,或者结构化主体所从事的业务活动是企业主要业务活动的组成部分,企业即使没有发起结构化主体,自身也要开展这些业务活动;(4)企业的名称出现在结构化主体的名称或结构化主体发行的证券的名称中;(5)其他能够说明企业是结构化主体发起人的情形。 【例14】甲企业集团在其2×14年报的合并财务报表附注中披露结构化主体发起人的认定依据。本集团作为结构化主体发起人的认定依据为:在发起设立结构化主体的过程中,或者组织其他有关各方共同设立结构化主体过程中发挥了重要作用,而且该结构化主体是本集团主要业务活动的延伸,在结构化主体设立后,仍与本集团保持密切的业务往来。 分类披露企业当期从该结构化主体获得的收益及收益类型。企业作为发起人,即使在结构化主体中没有权益,也可能取得来自结构化主体的收益。例如,向结构化主体提供管理或咨询服务并收取服务费;向结构化主体转移资产而取得收益;以及原先在结构化主体中持有权益,当期处置了相关权益,虽然资产负债表日企业不再持有权益,但当期取得了处置收益。对当期从结构化主体获得的收益及其类型,企业应当分类披露。 当期转移至该结构化主体的所有资产在转移时的账面价值。 【例15】甲公司发起多个结构化主体,但在结构化主体中均不持有权益。2×14年,甲公司从其发起的结构化主体获得收益的情况以及当期向结构化主体转移资产的情况,如表11所示。

(四)向未纳入合并财务报表范围的结构化主体提供支持的情况 企业应当披露其向未纳入合并财务报表范围的结构化主体提供财务支持或其他支持的意图,包括帮助该结构化主体获得财务支持的意图。 在没有合同约定的情况下,企业当期向结构化主体(包括企业前期或当期持有权益的结构化主体)提供财务支持或其他支持的,还应当披露提供支持的类型、金额及原因,包括帮助该结构化主体获得财务支持的情况。 (五)未纳入合并财务报表范围结构化主体的额外信息披露 如果企业按照本准则要求披露的有关未纳入合并财务报表范围的结构化主体的信息,仍不能充分反映相关风险及其对企业的影响,企业还应当额外披露信息。 合同约定企业在特定情况下需要向未纳入合并财务报表范围的结构化主体提供财务支持或其他支持的,企业应当披露相关的合同条款及有关信息,有关信息包括在何种情况下企业需要向结构化提供支持并可能因此遭受损失,是否存在其他约定对企业向结构化主体履行支持义务产生约束,在多方向结构化主体提供支持的情况下各方提供支持的先后顺序等。 企业因在未纳入合并财务报表范围的结构化主体中持有权益而当期遭受损失的,企业应当披露损失的金额,包括计入当期损益的金额和计入其他综合收益的金额。 企业在未纳入合并财务报表范围的结构化主体中持有权益,如果企业当期取得与该权益相关的收益,企业应当披露收益的类型。收益类型主要包括:服务收费;利息收入;利润分配收入;处置债权或股权的收益;以及企业向结构化主体转移资产取得的收益等。 在合同约定企业和其他主体需要承担未纳入合并财务报表范围结构化主体的损失的情况下,企业应当披露企业和其他主体需要承担损失的最大限额以及承担损失的先后顺序。 企业应当披露第三方提供的、对企业在未纳入合并财务报表范围的结构化主体中权益的公允价值或风险可能产生影响的流动性支持、担保、承诺等。 企业应当披露当期未纳入合并财务报表范围的结构化主体在融资活动中遇到的困难,主要是指债务融资或股权融资遇到的困难。 企业应当披露与未纳入合并财务报表范围的结构化主体融资业务有关的信息,包括融资形式(例如商业票据、中长期票据)及其加权平均期限。特别是当结构化主体投资长期资产但资金来源于短期负债时,企业需要分析该结构化主体资产和负债的期限结构,并披露这一情况。 八、关于衔接规定 本准则规定,企业比较财务报表中披露的本准则施行日之前的信息与本准则要求不一致的,应当按照本准则的规定进行调整,但有关未纳入合并财务报表范围的结构化主体的披露要求除外。 为了确保企业比较财务信息具有可比性,在本准则施行日当年的年报中,企业应当按照本准则的规定对以前年度的相关信息进行调整,将调整后的信息作为比较信息披露在年报中。但是,由于对企业在未纳入合并财务报表范围的结构化主体中权益的披露要求是本准则新增的披露要求,企业对这部分权益只需要提供本准则施行日当年的信息,不需要提供以前年度的比较信息。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容