|

一 、视同销售行为(非常“8+3”)

①将货物交付他人代销

②销售代销货物

③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外

④将自产或委托加工的货物用于非应税项目

⑤将自产、委托加工或购进的货物作为投资,提供给其他单位或个体经营者

⑥将自产、委托加工或购进的货物分配给股东或投资者

⑦将自产、委托加工的货物用于集体福利或个人消费

⑧将自产、委托加工或购进的货物无偿赠送他人

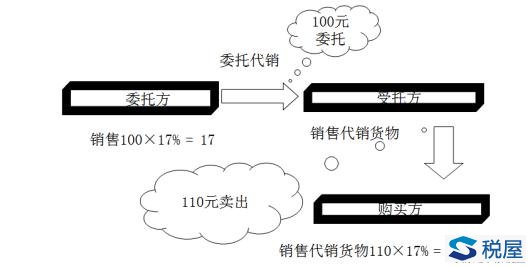

(1)销售代销货物—代销中的受托方

(2)将货物交付他人代销—代销中的委托方

结合案例讲解,前两项视同销售行为:

【例题·计算问答题】受托方B公司系增值税一般纳税人,为委托方A公司代销货物。每件产品双方委托价格100元,B公司加价10元,以每件110元对外出售,已经收到A公司开的增值税专用发票。B公司的代销业务每件应纳增值税和营业税是多少?

【答案及解析】

增值税销项税额=110×17%=18.7(元)

进项税额17元

应纳增值税=18.7-17=1.7(元)

(1)销售代销货物—代销中的受托方

【注意】售出时发生增值税纳税义务

按实际售价计算销项税额

取得委托方增值税专用发票,可以抵扣进项税额

(2)将货物交付他人代销—代销中的委托方

【注意】作为委托方,一般收到代销清单才能开具增值税专用发票,确认收入。

【解释】如果在收到代销清单之前,委托方已收取全部或部分货款,纳税义务就已经发生。

【解释】提前开发票,提前缴税。

【解释】不能以扣除手续费后的款项作为销售收入。

【解释】对于发出代销商品超过180天,仍未收到代销清单及货款的,视同销售实现。

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

视同销售行为

【解释】机构之间货物移送视同销售的三个条件:

第一、限于不同机构之间发生,属于同一个企业内部。企业间的货物移送正常纳税;

第二、强调相关机构必须在不同县(市),反言之,同一县(市)发生的机构间货物移送不征税;

第三、强调货物移送以后,必须用于销售。

【例题·判断题】位于北京市崇文区的总公司将一批货物移送至位于北京市海淀区的分公司对外销售,该笔行为属于视同销售行为,应该缴纳增值税。( )

【答案】√

(4)将自产或委托加工的货物用于非应税项目。(规避)

(5)将自产、委托加工的货物用于集体福利或个人消费。(重点)

【注意】货物的来源,只有自产和委托加工,无外购货物。

【注意】考题出将自制货物用于职工福利,着眼点要放在价格上面。一般将自制货物用于职工福利价格都会低,甚至是成本价销售。

(6)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。

(7)将自产、委托加工或购买的货物分配给股东或投资者。

(8)将自产、委托加工或购买的货物无偿赠送其他单位或者个人。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容