1.交通运输服务 包括:陆路、水路、航空、管道运输 (1)缆车、索道运输—陆路运输 (2)出租车公司向使用本公司自有出租车的出租车司机收取的管理费用—陆路运输 (3)程租期租—水路运输 ;湿租—航空运输 【提示】光租、干租属于“有形动产租赁” (4)无运输工具承运—交通运输 2.邮政服务 包括:普遍业务、特殊服务、其他邮政服务 3.电信服务 包括:基础电信、增值电信服务 4.建筑服务 包括:工程、安装、修缮、装饰、其他建筑服务 固话、有线电视、宽带、水电、燃气、暖气等经营者向用户收取的安装费、初装费、扩容费以及类似收费,按“安装服务” 交税。 5.金融服务 包括:贷款、直接收费金融、保险、金融商品转让 (1)各种利息性质收入,按“贷款服务”交税。 (2)以货币资金投资收取固定利润或保底利润,按“贷款服务”交税。 (3)融资性售后回租—“贷款服务”,不属于租赁。 6.现代服务(9项)

7.生活服务 包括:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他 (1)提供游览场所属“文化服务”,不是“旅游服务” (2)台球、高尔夫、保龄球属“娱乐服务”,不是“体育服务” (3)堂食属“餐饮服务”,外卖属“销售货物” 【提示】税目区分 1.代理业务 无运输工具承运-“交通运输” 邮政代理-“邮政服务” 广告代理-“现代服务-文化创意服务” 金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房产中介、婚姻中介、代理记账、拍卖-“现代服务-商务辅助服务” 2.交通运输和租赁:是否配备人员 3.融资租赁:一般为租赁服务,融资性售后回租为金融服务-贷款服务

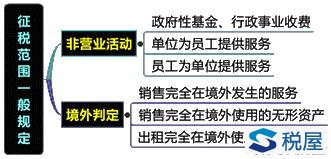

【例题·多选题】下列关于计征增值税的说法不正确的有( )。 A.无运输工具承运,属于“商务辅助-经纪代理” B.光租干租,属于“交通运输服务” C.广告代理,属于“商务辅助-经纪代理” D.经营游览场所,属于“生活服务-旅游娱乐服务” E.市场调查,属于“现代服务-鉴证咨询服务” 『正确答案』ABCD 『答案解析』选项A,无运输工具承运业务,属于“交通运输服务”;选项B,光租干租,属于“现代服务-租赁服务”;选项C,广告代理,属于“现代服务-文化创意服务”;选项D,经营游览场所,属于“生活服务-文化体育服务”。 【例题·多选题】(2015年)下列属于增值税征税范围的有( )。 A.单位聘用的员工为本单位提供的运输业务 B.航空运输企业提供湿租的业务 C.出租车公司向使用本公司自由出租车的司机收取的管理费用 D.广告公司提供的广告代理业务 E.房地产评估咨询公司提供的房地产评估业务 『正确答案』BCDE 『答案解析』单位聘用的员工为本单位或者雇主提供应税服务,不征收增值税。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容