|

3月13日,《国务院机构改革方案》公布,其中提到改革国税地税征管体制。将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责。国税地税机构合并后,实行以国家税务总局为主与省(区、市)人民政府双重领导管理体制。

一、国税、地税为何合并?

国地税合并从当前形势看是大势所趋,主要解决以下问题:

1、纳税人在地税和国税两头跑,办税成本较高,国地税合并避免了企业两头跑。2015年底中办、国办下发《深化国税、地税征管体制改革方案》,在理顺征管职责、创新纳税服务、转变征收管理等方面要求各地改革,但当时的原则是“国、地税合作不合并”。中央税由国税部门征收,地方税由地税部门征收,共享税按税种属性和方便征管原则确定。按照有利于降低征收成本和方便纳税的原则,国税、地税部门可互相委托代征有关税收。地方层面为贯彻落实“放管服”,部分省市在纳税服务方面已有成果,比如浙江省实施“最多跑一次”改革,国地税合署办公,纳税人一窗可办理国地税业务。

2、合并可减少国、地税两套人马和系统的成本。但人员分流是问题,2016年我国国、地税务在职人员总数接近80万人。

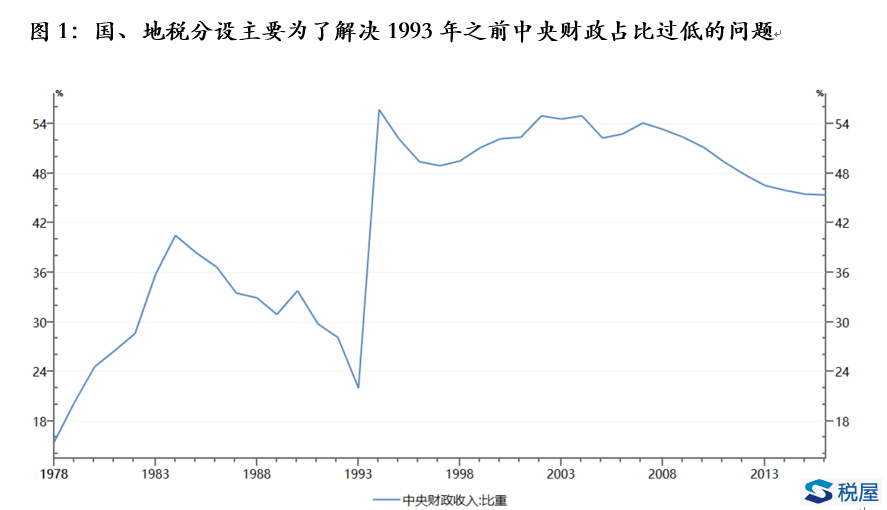

3、国、地税两套机构分设的历史任务已经完成,中央财政收入占比约45%,宏观调控能力增强。从历史看,1994年国家实施分税制改革,中央、地方政府划分税种,分设两套税务机构。其中,国税部门为垂直管理,地税部门在业务上受上级税务机构指导,但人员、经费、党建等由同级地方政府管理。分税及两套机构设置的目的在于确保中央的财政收入。分税制前地方政府截留收入,通过少收税的方式将资金留给企业,进而上缴中央的税收减少,同时通过其他方式从企业获得地方收入,企业和地方政府“合谋”。中央财政收入占全国比重一路下滑到1993年的22%,中央宏观调控能力弱化,于是中央分设两套机构确保中央财力,目前中央收入占比约47%(2016年为45.4%,2017年为47%)。

朱镕基曾在1993年全国经济工作会议上指出,“如果税务局不分成国家税务局和地方税务局,中央该收的钱是收不上来的。今年1月到9月,全国的财政收入增加11.6%,地方的财政收入增加18%,而中央的财政收入只增加0.9%。不分开收税,中央的税收没有保证”(见《朱镕基讲话实录》(第一卷第420页))。今时不同往日,中央财政困境和中央税收增速较慢的问题已经解决。

“营改增”后地方的主体税种营业税没了,地税局系统释放出了大量的人力物力;新增企业的企业所得税都归属国税局征收,国税局征收增值税、消费税和企业所得税这3个最重要的税种。在当前互联网和大数据的支持下,系统能够自动根据共享税的中央、地方比例划分为中央和地方收入,地税部门存在的必要性下降。

二、国税、地税合并的影响?

国、地税合并降低了制度成本,包括:降低企业纳税成本、降低国地税之间的协调成本以提高税收征收效率、有利于税收征管统一维护各地区企业的公平竞争。税权包括税收立法权、征收管理权和收入归属权,国地税合并并未改变中央与地方的分级财政关系和财力格局。十九届三中全会通过的《中共中央关于深化党和国家机构改革的决定》明确“加强和优化政府财税职能,进一步理顺统一税制和分级财政的关系,夯实国家治理的重要基础。”国地税合并后,事实上有利于统一税制的执行,同时保持当前的分级财政关系。

从纳税人的角度,极大减少企业的办税成本,这属于优化营商环境的重要举措。国家税务总局局长王军在“部长通道”表示:从4月1日起,全国范围内承诺清单上的办税事项100%实现“最多跑一次”和“全程网上办”;从8月1日起,全国范围内实现100%的办税服务厅一厅通办所有税收业务,更好地为纳税人服好务、增强纳税人获得感。

地方财政数据造假的可能性下降。以前,地方税务局仅仅在业务上归属国家税务总局指导,但人事等由同级政府决定,所以地方政府为了政绩的需要,既有对地税、非税收入造假的动机,又有可能。当国地税合并后,征税权一定程度上收,财政税收数据造假的难度提高。

提高征管效率,避免国、地税之间的推诿扯皮,同时促进税收征管的全国统一性,平衡地区差异性。国、地税两套机构和系统,相互扯皮,协调成本高,“各人只扫门前雪,莫管他人瓦上霜”。地方政府为招商引资,提供优惠政策,在地税的执行上有较大差异,有松有紧,甚至“恶性竞争”,从全国看并未真正做到税制统一。不同地区的企业税收成本不一样,不利于公平竞争。

税收征收管理权上收,但收入归属权未改变,中央和地方的财力格局并未发生改变。变化的只是征税权上收和征税机构,而非中央与地方的财力格局,地方政府的财力通过共享税比例向地方倾斜(增值税地方分享比例从25%提高到50%)而得到保证,确保事权和支出责任相匹配。财政事权,就是指一级政府应当承担的、运用财政资金提供基本公共服务的职责和任务。支出责任,就是指政府履行财政事权的支出义务和保障,即“干多少事,给多少钱。” |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容