|

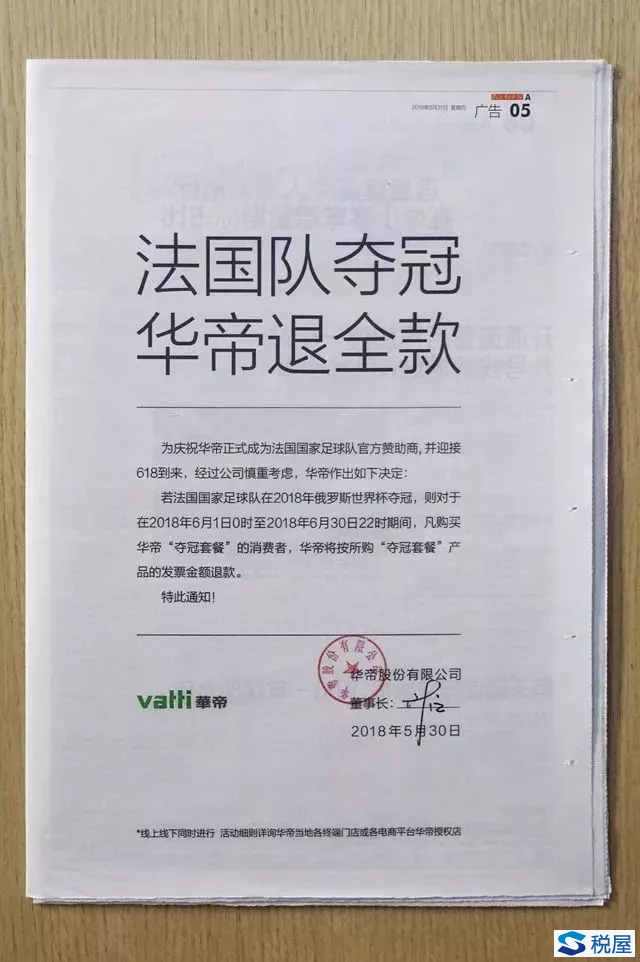

北京时间7月11日凌晨2点,2018世界杯半决赛,法国1:0击败比利时,挺进决赛。这支年轻的球队,夺冠呼声十分高涨。 2018年5月30日,华帝股份(002035.SZ)发布公告称,如果法国队在2018年的俄罗斯世界杯中夺冠,华帝将对在2018年6月1日0时至2018年6月30日22时期间购买了“夺冠套餐”的消费者进行退全款的活动。

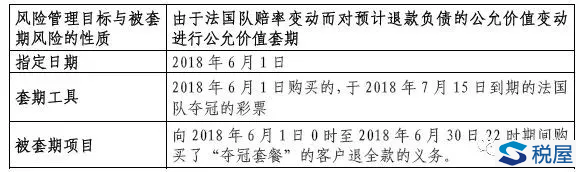

“夺冠套餐”包括一款4599元产品,一款2699元产品以及两款4399元产品。若法国队夺冠,退款方式并非直接予以现金退款,而是按照顾客发票金额返还顾客等额的天猫超市卡,该卡可以在天猫超市进行购物。 6月30日,法国队以4:3送走阿根廷队,法国队挺近八强。根据国外博彩公司公布的数据,法国队夺冠赔率由此前的1赔9降至目前的1赔5,与巴西队并列第一。华帝表示为庆祝法国队进入8强,该活动将顺延三天至7月3日。 华帝的此次营销活动,从会计角度,我们可以做以下思考: (1)华帝如何核算“夺冠套餐”的销售收入?如何计量预计退款负债? (2)华帝作为法国球队的赞助商是否会自行购买彩票进行风险对冲? 会计处理分析 (以下分析仅作为准则探讨,不代表任何意见、建议或最终结论,任何人不应依据本文所述内容采取或不采取任何行动。) 1 收入确认 (1)确认时点 根据《企业会计准则第14号——收入》(2017年修订)第四条企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。 销售家用电器通常不属于在某一时段内履行的履约义务,应当在客户取得相关商品控制权时点确认收入。在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:①企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。②企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。③企业已将该商品实物转移给客户,即客户已实物占有该商品。④企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。⑤客户已接受该商品。⑥其他表明客户已取得商品控制权的迹象。 安装完毕客户验收后,上述迹象通常满足,即华帝在客户验收后确认收入。 (2)交易价格计量 根据《企业会计准则第14号——收入》(2017年修订)第十九条企业应付客户(或向客户购买本企业商品的第三方,本条下同)对价的,应当将该应付对价冲减交易价格,并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入,但应付客户对价是为了向客户取得其他可明确区分商品的除外。 华帝承诺的退全款(以购物卡形式)属于应付客户的对价,且以某一未来事件(法国队夺冠)的发生或不发生为条件,对价金额是可变的。 华帝应按照期望值或最可能发生金额确定应付客户可变对价的最佳估计数,其确认为收入的金额(交易价格),应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。 或者,由于后续退款相当于兑付彩票,与销售电器的履约情况无关,因而属于单独的交易。彩票属于衍生金融工具,根据IFRS 15.BC66,在对合同的一部分进行会计处理时,会优先采用更为具体的准则,并将剩余对价分摊至合同中属于收入准则范围的部分。 即按公允价值计量预计退款负债,剩余部分确认收入。 2 预计退款负债 根据《企业会计准则第22号——金融工具确认和计量》(2017年修订)第五条衍生工具,是指属于本准则范围并同时具备下列特征的金融工具或其他合同:①其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他变量的变动而变动,变量为非金融变量的,该变量不应与合同的任何一方存在特定关系。②不要求初始净投资,或者与对市场因素变化预期有类似反应的其他合同相比,要求较少的初始净投资。③在未来某一日期结算。常见的衍生工具包括远期合同、期货合同、互换合同和期权合同等。 因此,华帝以法国队赔率为基础变量,向在特定时间内购买特定产品的客户发行了衍生工具(衍生金融负债)。 企业初始确认金融资产或金融负债,应当按照公允价值计量。初始确认后,对衍生工具以公允价值计量且其变动计入当期损益。 3 套期会计 为对冲退款衍生金融负债的风险,华帝可以购买法国队的彩票进行风险对冲(假设不考虑是否合法)。为降低衍生工具对损益波动的影响,华帝可以选择运用套期会计。 首先分析是否满足运用套期会计方法的条件: (1)套期关系仅由符合条件的套期工具和被套期项目组成 套期工具:法国队夺冠的彩票,属于以公允价值计量且其变动计入当期损益的衍生工具; 被套期项目:预计退款负债,在未来某特定日期退全款。 (2)正式指定并准备了书面文件(概要)

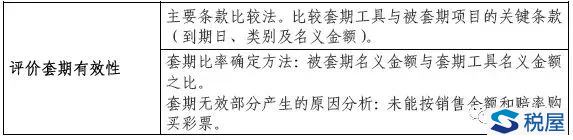

(3)套期关系符合套期有效性要求

税屋提示——被遮挡部分为“率相同” 若满足上述条件,则可以选择使用套期会计。 4 现行准则下的处理 若不考虑新收入准则(《企业会计准则第14号——收入》(2017年修订)),原收入准则下并未对应付客户的对价有明确的指引,则华帝可在销售时全额确认收入,同时确认退款衍生金融负债,并按照公允价值计量。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容