|

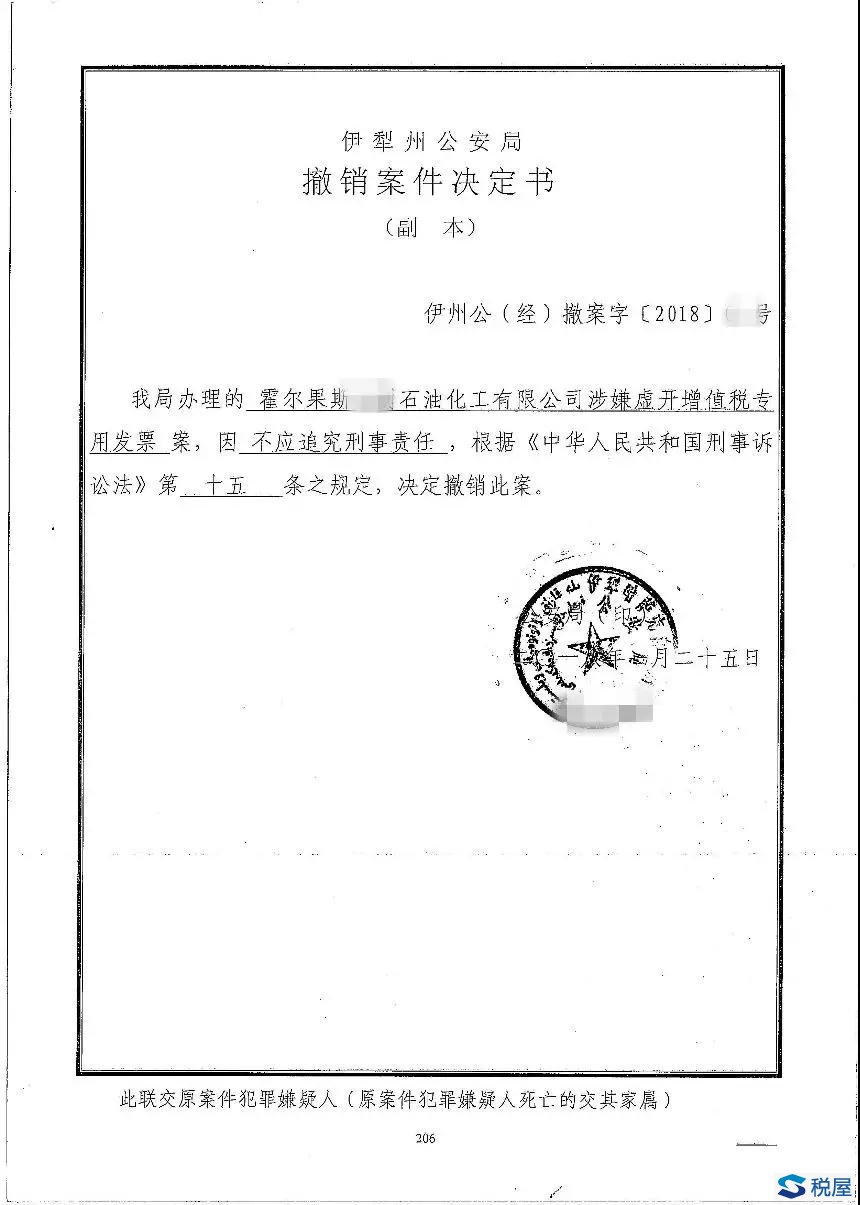

编者按:2017年初,华税为注册地位于新疆霍尔果斯的四家石化贸易企业涉嫌变名销售的涉嫌虚开增值税专用发票案件提供了法律服务。在四家企业及华税律师团队的共同努力下,近日收到了企业所在地公安机关作出的撤销案件决定书。本文将华税具体办理本案有关情况以及核心的法律问题进行归纳和分析,以期对当前公安、检察院、法院等有关部门在处理石化企业变名销售案件过程中提供有益参照。 一、新疆四家石化贸易企业变名销售涉税争议案件情况介绍霍尔果斯某石油化工有限公司等四家企业陆续成立于2015年,联合成立新疆霍尔果斯石油交易中心并从事石化产品经销业务。在开展业务过程中,四家涉案公司存在购进环节取得发票所载货物品名与销售环节开出发票所载货物品名不一致的情况。2016年9月,伊犁州国税局稽查局以四家涉案公司涉嫌虚开增值税专用发票为由实施税务稽查,并同时以四家涉案公司涉嫌犯虚开增值税专用发票罪为线索将案件移送当地公安机关。 伊犁州公安局接到伊犁州国税局稽查局移交的案件后,对四家涉案公司以涉嫌犯虚开增值税专用发票罪决定立案侦查。在侦查过程中,公安机关经过深入调查四家涉案公司的合同、发票、银行收付款流水等各项交易资料及账簿凭证材料,以及走访调查四家涉案公司的上下游业务单位,认定四家涉案公司在从事石化产品购销交易业务过程中存在真实的货物购销交易、不存在无货虚开及有货虚开的情形,在增值税专用发票使用过程中仅存在品名变更的问题,并未对国家的增值税税款造成损失,不具有应受刑罚处罚的严重社会危害性,不应作为犯罪处理。因而在2018年1月25日,伊犁州公安局向四家涉案公司分别作出《撤销案件决定书》,决定撤销对四家涉案公司的立案侦察。

然而,在移交伊犁州公安局对四家涉案公司实施侦查过程中,伊犁州国税局稽查局并没有中止对企业的税务稽查活动,对企业的银行账户持续性地进行冻结、查封企业各项经营资产,收缴税控设施,停供发票,同时不断地向四家涉案企业的下游业务单位所在地主管税务机关发出已证实虚开协查函,严重影响了涉案四家企业生产经营活动和声誉。 二、存在真实交易的“变名销售”行为不宜盲目移交刑事《中华人民共和国刑法》第二百零五条所规定的虚开增值税专用发票罪属于结果犯、目的犯,行为人构成虚开增值税专用发票罪应当以行为人在主观上具有骗抵国家增值税税款的目的、在客观上造成国家增值税税款损失的后果为必要条件。 本案中,四家涉案公司与上、下游企业之间均发生了真实的油品购销交易,具有真实的货物所有权移转和收付款行为,各企业均承担了货物在流转环节的增值税税负,客观上并不会给国家的增值税税款造成损失。四家涉案公司在购销环节中,对于取得和开具增值税专用发票所持主观目的仅限于依法合规实现和向下流转对国家的增值税税收债权,在主观上不存在骗抵国家增值税税款的目的。四家涉案公司在主观上没有骗抵国家增值税税款的目的,在客观上不会造成国家税款损失的后果,不应以虚开增值税专用发票罪论处。 由于四家涉案公司存在“变名销售”的行为,导致所销售的货物与发票上记载的货物品名不一致,违反了《发票管理办法》第二十二条的相关规定。违反该条款规定的行为并不必然构成刑法上的虚开增值税专用发票行为,需要综合考察行为人的主观目的以及客观后果。本案中四家涉案公司对外开具增值税专用发票所载货物品名与货物不符的情况仅具有一般行政违法性,不构成刑事犯罪。 当行为人仅存在行政违法行为时,税务机关在没有尽到全面审查义务的情况下就将案件盲目移送公安机关处理,行为人将面临着重大的刑事责任风险。此种盲目移送行为不仅会给行为人造成严重的心理负担,而且行为人为此寻求法律救济时将会承担巨大的经济成本,无疑会对纳税人合法权益造成严重的侵害。 三、本案处理结果对于“变名销售”行为定性具有重要的指导价值 根据《刑事诉讼法》第十五条第(一)款规定,情节显著轻微、危害不大,不认为是犯罪的,不追究刑事责任,已经追究的,应当撤销案件。同时根据《公安机关办理刑事案件程序规定》(中华人民共和国公安部令第127号)第一百八十三条第(一)(二)的规定,经过侦查的案件,如没有犯罪事实或者情节显著轻微、危害不大,不认为是犯罪的,应当撤销案件。 在有真实货物交易的情况下,石化企业“变名销售”,开具与货物品名不符的增值税专用发票是否构成虚开增值税专用发票罪是石化企业普遍比较关心的问题。笔者认为,开具“货品不符”的增值税专用发票行为,不满足虚开增值税专用发票罪的构成要件,不构成虚开增值税专用发票罪。原因主要有以下两点:一是行为人构成虚开增值税专用发票罪应当以行为人在主观上具有骗抵国家增值税税款的目的。二是行为人构成虚开增值税专用发票罪应当以行为人在客观上造成国家税款损失的后果。本案中,四家涉案企业均不满足虚开犯罪的构成要件,公安机关认为四家涉案公司均不应追究刑事责任,予以撤案处理,符合刑法关于虚开犯罪的相关规定以及立法精神,对于今后司法机关、行政机关处理该类“变名虚开”案件均具有重要的指导价值。 四、规范税务机关对该类案件执法行为的建议 (一)发票品名错误仅能按《发票管理办法》的规定予以纠正 根据《发票管理办法》第二十一条规定,“所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项时,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。”本条是对发票品名及金额不得变更予以规范的规定,存在真实交易的“变名销售”行为中,各交易主体之间均存在真实的货物购销交易,且发票所载金额与货物数量均与真实交易保持一致,不符合“虚开”的构成要件。在此情况下,税务机关仅能根据《发票管理办法》第三十六条的规定,按照行为人违反发票管理法规的行为进行认定处罚,对变票行为予以纠正。 (二)案件移送公安机关后,税务机关应中止调查程序 《中共中央办公厅 国务院办公厅转发国务院法制办等部门<关于加强行政执法与刑事司法衔接工作的意见>的通知》(中办发[2011]8号)明确要求,“行政执法机关向公安机关移送涉嫌犯罪案件,……未作出行政处罚决定的,原则上应当在公安机关决定不予立案或者撤销案件、人民检察院作出不起诉决定、人民法院作出无罪判决或者免予刑事处罚后,再决定是否给予行政处罚。”据上述规定,当税务机关在税务稽查过程中认为案件涉嫌刑事犯罪但尚未作出处理或处罚结论的,应当将案件全部材料移送公安机关,并且中止对案件的税务稽查工作,待公安机关、人民检察院或人民法院作出相应司法处理结果后再行恢复对案件的税务稽查工作并作出相应处理或处罚结论。 易言之,当税务机关将案件移交公安机关且公安机关进行了立案侦查后,在公安机关实施侦查过程中,税务机关应当将案件的全部材料移交给公安机关,自身不得再行调查取证、收集证据材料、实施税务稽查等其他活动,并配合公安机关出具相应意见,等待司法机关对案件作出的司法结论,再依照司法认定结论恢复对案件的稽查工作。 (三)未确定虚开发票的情况下,税务机关不应向有关单位发出《已证实虚开通知单》 《税收违法案件发票协查管理办法(试行)》(税总发[2013]66号)第九条规定,“已确定虚开发票案件的协查,委托方应当按照受托方一户一函的形式出具《已证实虚开通知单》及相关证据资料,并在所附发票清单上逐页加盖公章,随同《税收违法案件协查函》寄送受托方。”据此规定,税务机关向其他税务机关发出《已证实虚开通知单》的前提对象是“已确定虚开发票”的案件,即发函方必须在对其稽查案件中的相对人已经作出了认定其构成虚开增值税专用发票税收违法行为的税务处理或处罚决定后,方可对外作出《已证实虚开通知单》。如果税务机关违反税总发[2013]66号文规定已经作出《已证实虚开通知单》的,应当予以撤回。否则,侵害纳税人合法权益的,纳税人有权提起法律救济程序。 (四)公安机关“撤案”后,税务机关应尽快结案 当税务机关以行为人涉嫌虚开增值税专用发票犯罪移送公安机关,公安机关作出“不予立案”或者“撤销案件”的处理,并将案件材料退回税务机关后,税务机关应当严格按照“刑事优先原则”尽快对案件进行妥善处理,切实保障纳税人应有的合法权益,避免行为人一直处于一种不安定的状态,导致企业正常的生产经营活动无法继续开展。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容