|

一、生产销售环节应纳消费税的计算 (一)直接对外销售应纳消费税的计算

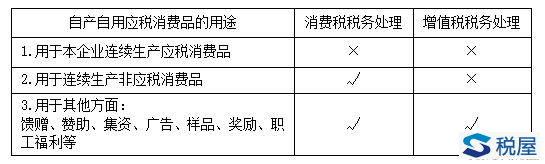

(二)自产自用应税消费品应纳税额的计算

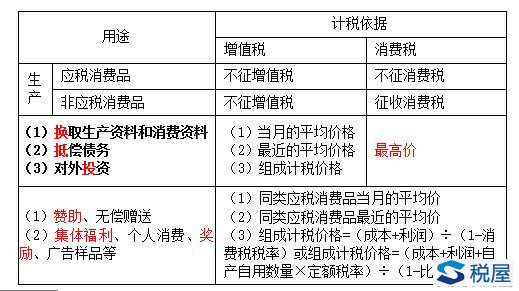

【例题·多选题】下列各项中,应当征收消费税的有( )。(2008年) A.化妆品厂作为样品赠送给客户的香水 B.用于产品质量检验耗费的高尔夫球杆 C.白酒生产企业向百货公司销售的试制药酒 D.白酒厂移送非独立核算门市部待销售的白酒 【答案】AC 【解析】用于产品质量检验耗费的高尔夫球杆属于必要的生产经营过程,不征收消费税。如果门市部门已经对外销售了,应当按销售额计征消费税。 1.组成计税价格的计算(顺序组价) ①有同类消费品销售价格的,按同类消费品的价格计税; ②销售价格高低不同,按加权平均价格。 ③没有同类消费品销售价格的,按照组成计税价格计算纳税。 计算公式为: 组成计税价格=(成本+利润)÷(1-消费税税率)=[成本×(1+成本利润率)]÷(1-消费税税率) 应纳税额=组成计税价格×适用税率 对从价定率征收消费税的应税消费品,公式中的成本利润率按消费税法规定确定,消费税和增值税的计算都用到该组成计税价格; 应税消费品的成本利润率表,考试会给出,不需记忆。 组价=成本+利润+消费税 组价-消费税=成本+利润 组价-组价×消费税率=成本+利润 组价×(1-消费税税率)=成本×(1+成本利润率) 组成计税价格=[成本×(1+成本利润率)]÷(1-消费税税率) 2.对白酒、卷烟采用从价与从量混合征收消费税的计税方法。计算应税消费品的组成计税价格时,考虑从量计征的消费税税额。 组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

【例题·单选题】下列各项中,不应当征收消费税的是( )。 A.用于本企业连续生产应税消费品 B.用于奖励代理商销售业绩的应税消费品 C.用于本企业生产性基建工程的应税消费品 D.用于捐助国家指定的慈善机构的应税消费品 【答案】A |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容