|

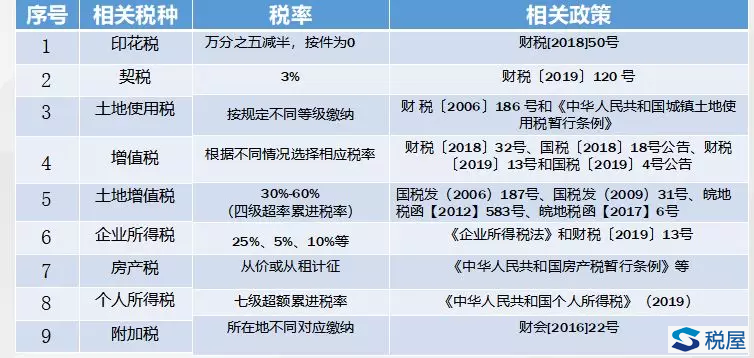

众所周知的范冰冰事件,范冰冰冰因崔永元微博暴露阴阳合同之事,税务局最终以一下缴纳8.84亿的税款和罚款暂时结束,最后根据北京日报公示,2018年底,影视行业税收自查自纠的申报税款达到117.47亿,目前自查自纠阶段结束,规范工作转入督促纠正阶段! 大佬论,马云预测,8年后房价如葱;18年万达事件可以说是人尽皆知吧,低价出售地产物业;香港李嘉诚从15年开始抛售物业,转投国外市场;中国房地产预测大王,原华远集团董事长任志强任大炮,尿壶论,说房地产是尿壶,是政府税收达不到指标拿出来应急用的。至于谁说的对,就要看你有没有睿智的头脑,做出明确的判断了。 政府态度,主要从17年以来房地产的话题可以说又推向另一个高峰,那至于是什么态度呢,限购政策,银行限贷,租售同权等等,这无形之中给地产行业带来了诸多问题。 1.以安徽省地产行业为例,主要涉及的税种的税率进行列举,具体如下图:

图1安徽省税收征管、税率及相关新政策 可能有一小部分人认为,我只要根据相关政策来进行缴税就可以。真的就真么简单嘛,对于地产行业的开发时间长、每一环节涉及税种较多能保证企业不会多缴税或者少缴税的风险吗?例如土地价款只是土地出让金和补偿款、收入确认时间、成本归集、预缴税款的增值税和土地增值税的缴纳、预售和交房时发票开具等等问题都是需要谨慎注意的! 2.土地增值税清算整体思路十二条 以安徽省为例进行介绍土增清算的整体步骤,前提:1.土地增值税的清算对象(参照国税发[2006]187号、国税发[2009]91号、皖地税函[2012]583号、皖地税[2017]6号文件等);2.土地增值税清算条件(参照国税发[2009]91号文件等)。 一、取得资料 1.五证一书类资料;2.成本辅助类资料;(建安合同、发票计工程决算等)3.基础类资料(销控表、测绘报告、税金系统申报表等); 二、清算对象; 三、看是否符合清算条件; 四、面积的审核(土地面积、分期占地面积、建筑面积、可售面积); 五、收入的审核(国税收入); 六、成本的审核(开发成本的六大分类;土地及拆迁补偿费、前期工程费、基础设施费、公共配套费、建安工程费、开发间接费); 七、加计扣除:30%(其中财政部规定的加计20%,国税函[2010]220号规定的房地产开发费用10%,利息不能提供金融机构证明的,或未发生利息),与所得税汇算清缴的加计扣除不同的地方; 八、税金及附加 主要包括:城建税、教育费附加、地方教育费附加(合肥市规定不得扣除); 九、计算扣除合计 结转的土地成本,结转的开发成本,加计扣除、营业税金及附加之和; 十、计算增值额,收入减去扣除合计; 十一、计算增值率 增值额除以扣除合计(确认是合并计算还是分开计算,当普通住宅增值率小于20%时纳税人有权选择享受免税或放弃免税; 十二、计算应缴土地增值税 按增值率所对应的土地增值税税率和速算扣除数,计算应缴土地增值税。 根据地产企业的情况,我们智慧源大致分为8大筹划阶段和39个开发节点,利用不同的价值链条,不同的开发节点,系统立体的进行税务规划,这样的税筹效果才会更理想,而且节税的方案也才是最安全,最合法的。否则,简单粗暴的去增加成本,必然会带来虚增虚开增值税发票,这样的后果,为企业埋下了巨大的税务隐患和风险。房地产税务筹划应当于项目的每一个开发节点寻求可能性,进行全程的综合设计与规划统筹。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容