|

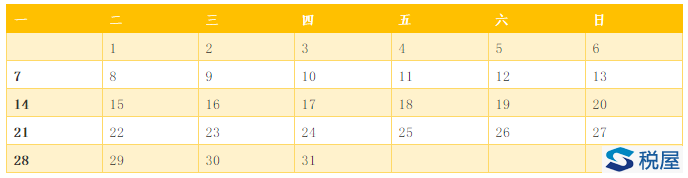

第二点值得注意的是:长期任职人员是否适合183天的规定。 关于这一点,不少地方的税务局都持否定的态度,他们认为,税收协定里面规定的符合三个限定条件(包括少于183天)免于征税的规定仅适用于临时来华人员,而不适用于在华长期任职人员,对于后者,应该在他们到任的当月开始计税。本人就曾经历过许多这样的案例:一老外在当年9月份起来华任职,工资由境外支付,本来按照税收协定,此人应该不需要在他到任当年缴纳个人所得税的,但税务局以长期任职的外籍个人不适合这条规定为由对其进行征税。 就我个人认为,上述观点,有几个地方站不住脚:1、自1994年新的个人所得税法颁布以来,从来没有哪个文件规定长期任职个人不能适用协定的183天条款。2、退一步讲,就算以后税务局发文把此事规定下来,实际上也很难操作,难点在于,怎样区分临时来华人员跟长期任职人员,仅仅是按雇用合同吗?仅仅是按照是否在国内企业是否有任职确定吗?长期跟临时的界限在哪里?3、这样的解释似乎与税收协定有相违背的嫌疑。 相对于183天的确定方法,是否居住满一年的确认就显得比较简单了,大家就再复习一下吧:“税法第一条第一款所说的在境内居住满一年,是指在一个纳税年度中在中国境内居住365日。临时离境的,不扣减日数。 前款所说的临时离境,是指在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境。” 这一段写得非常清楚,完全没有歧义,仅有一个地方需要再澄清一下,大家看以下例子:一个外籍个人受派来华任职,当年在华工作时间达到税法规定的一年,但是第二年在华的时间则少于183天,那第二年此人如何交税?是否因为此人在上一年在华工作满一年而在第二年被全额征税?对于这个问题,在文件中基本上见不到明确,本人也就此咨询过总局的有关人士,得到的答案是,计算外籍个人的在华时间,原则上应该不跨年计算,即:上一年的在华停留时间,不会影响当年纳税义务的判定,这一点,在判定工作满五年是应纳税义务的判定的文件里也得到了部分验证: 税屋提示——由于篇幅原因,此处略去政策全文,欲知全文请点击>>>财税字[1995]98号 财政部国家税务总局关于在华无住所的个人如何计算在华居住满五年问题的通知 这份文件的意思是,即使外籍个人在华已连续居住满五年,只要此人第六年的在华时间少于90天(注意:此处是90天,而非183天),那么,此人的工资薪金依然有部分可以不在中国交税。该条规定,主要是针对长期在华任职的但结束任期后回国的外国人而设计的,根据此条规定,这些可怜的老外不会因为在中国有超过5年的任期就被终身认定为中国的税收居民,从另一个角度来说,也体现了个人所得税的不跨年计算天数的原则。 上面我们介绍了从183天到五年的天数计算方法,最后,还有一个实务性的问题需要解释一下:在计算天数确定纳税义务的过程中,如果一个外籍个人在华长期任职,在最初的六个月,其在华时间必然少于183天,在前12个月,必然少于1年,但如果此人的工作时间最终会超过五年,那么,此人前六月的跟前12个月的个人所得税如果按照不满183天跟不满一年计算,岂不是少交了?怎么解决这个问题?总局在解决这个问题时想了个笨办法: 财政部 国家税务总局关于临时来华人员按实际居住时间计算征免个人所得税若干问题的通知 88财税外字第059号 四、临时来华人员事先能够预定居住日期超过90天的。可以按照税法规定的缴纳日期申报纳税。如果发生实际居住日起没有超过90天的,准予退还其已缴纳的税款;对实现不能预定居住日期超过90天的,可以待其居住日期预计要超过90天或世纪超过90天时,再有其申报纳税。采取超过90天是在申报纳税的,其应纳的税款,应自超过90天的次日起,7日内缴纳。最后一天,如果是中国的节假日,可以顺延。 由于这个文件是在新税法颁布之前下发的,所以上面没有183天跟1年的条款,而且还用上了临时来华这一过期的名词,但是,迄今为止,这份文件的精神,依然是有效的。 这份文件的精神就是:如果外籍个人不能预计其在华的时间,而且他的工资全额由境外支付并负担的话,那么可以在他达到183天的时候再开始交税。 这个文件之所以是个笨办法,主要有两个方面:第一:如果一个外籍个人不想早交税的话,此人只需要跟税务局说我不能预计在华的时间,就可以把纳税时间推迟到183天以后了,主动权完全掌握在纳税人手里。第二:这个文件只解决了183天的问题,没有解决满一年跟满五年如何计算的问题,大家试想一想,如果我是一个外籍个人,在实际在华时间超过183天是按照超过183天但不满一年的办法交了前几个月的税,那么此人到了在华停留满一年的时候,他依然会少缴税,这是因为按照规定,此人应该按照超过一年少于五年的纳税方法交税,是否应该补税呢,按法理上说是这样,但文件没有规定。 那么,既然存在这个漏洞,实际上税务局又如何操作呢,嘿嘿,根据我的经验,税务局的操作是,在外籍个人超过一年的时候,根本没要求纳税人补税! 第二节 计税天数的确定 前一节的主题是判定纳税义务时怎样计算天数,在这一节,我们的话题转入如何在具体计算个人所得税应纳税额的时候数在华天数。 大家如果看过97号文的几个计税公式,就会知道在计算个人所得税时,很多时候都会用到一个数字——境内工作天数,这个天数的大小,对外籍个人纳税的多少有直接的影响,而在税法里,这个天数跟外籍个人实际在华的时间是有所区别的,大家看看以下的规定: 一、关于个人实际在中国境内、境外工作期间的界定问题 通知中所说在中国境内企业、机构中任职(包括兼职,下同)、受雇的个人,其实际在中国境内工作期间,应包括在中国境内工作期间在境内、外享受的公休假日、个人休假日以及接受培训的天数;其在境外营业机构中任职并在境外履行该项职务或在境外营业场所中提供劳务的期间,包括该期间中的公休假日,为在中国境外的工作期间。税务机关在核实个人申报的境外工作期间时,可要求纳税人提供派遣单位出具的其在境外营业机构任职的证明,或者企业在境外设有营业场所的项目合同书及派往该营业场所工作的证明。 不在中国境内企业、机构中任职、受雇的个人受派来华工作,其实际在中国境内工作期间应包括来华工作期间在中国境内所享受的公休假日。 上述规定,总结起来,可以归纳为: 1、同时在境内外任职的外籍个人,在境内工作的时候,在境内外度过的假期,都属于在境内工作的天数,同理,在境外工作的时候,境内外度过的假期,都属于境外工作的天数。 2、仅仅是受派来华工作的外籍个人,在华工作期间如果到境外度假,这个假期可以不计入境内工作的天数。 我们先举一些简单的例子来说明这条规定: Case 1:美国人Jack(嘿嘿,这回他不叫Tommy了),2004年来北京任职一家企业(ABC北京公司)的总经理,他同时担任这家企业在新加坡的控股公司(ABC亚洲公司)的总经理,此人1月到3月在中国任职,其间利用两个个人休假日回新加坡探亲,每个休假日耗时8天。4月到12月在新加坡工作,其间在利用它的个人休假日到中国旅游,耗时20天。 在这个案例里,Jack 1月到3月期间出境外探亲的时间按规定应属于境内工作期间,相反的,他在4月到12月期间到中国旅游的时间则应该算为在境外工作的期间。 Case 2:加拿大人John,2004年受一家加拿大建筑委派来华从事一项建筑工程的监理工作,工程持续时间是98天,John除了中间回国探亲两次,每次10天外,从工程开始到结束,都在中国工作。 在这个案例里,John属于受派来华工作人员,他在境外度过的假期,可以不计入在华时间,所以他的事迹在境内工作的时间是98-20=78天。 本来事情到这里,可以解决了,但可惜的是,125号文的制定者忽略了一个因素,如果一位外籍个人在一年内极为频繁地出入境内外,而出入境内外的原因有时是度假,有时是工作,这样问题就会变得相当的复杂。怎么频繁法呢?如果此人每星期都多次出入境内外,就可以谓之曰频繁了,不少人觉得奇怪,哪个老外会如此频繁地在境内外穿梭呢?可能性不大吧,但是,大家恰恰忘记了有大量的香港人在珠江三角洲工作,由于工作地点接近香港,所以他们可以经常往返于粤港之间,有部分在深圳东莞工作的香港人甚至可以在一天之内多次往返,对于他们,要数清楚每月的“境内工作天数”,是有一定困难的,以下本人试举一例,希望能够由此把问题搞明白: Case 3:香港人王某,在东莞一家制衣厂任部门经理,此人同时在香港的母公司任职部门经理,常年多次往返于粤港之间,2005年3月,此人来往粤港之间的时间表如下:

上面的日程表里面,3日、4日、7日、8日、11日、16日、17日、26日、27日均为王某在境内的时间。 我们先看一下从3日到8日这一段时间,虽然5日跟6日王某在香港,但由于他4日(星期五)跟7日(星期一)都在东莞工作,所以可以认为王某5日跟6日是在香港度假,而且可以认为是“在境内工作期间享受的假期,应算为境内工作天数。我们再看一下11日到14日,由于王某11日(星期五)在境内工作,但同时14日(星期一)在香港工作,所以再次之间的12日跟13日应由一般算作境内工作天数,另一半算作境外工作天数。而26日跟27日,虽然都在国内,但由于25日跟28日都是在香港的工作日,所以这两天影不算做“境内工作天数”。 另,根据97号文第二条: “二、关于对个人入、离境当日如何计算在中国境内实际工作期间的问题 对在中国境内、境外机构同时担任职务或仅在境外机构任职的境内无住所个人,在按《国家税务总局关于在中国境内无住所的个人计算缴纳个人所得税若干具体问题的通知》(国税函发[1995]125号)第一条的规定计算其境内工作期间时,对其入境、离境、往返或多次往返境内外的当日,均按半天计算为在华实际工作天数。” 根据上述规定,4日、8日、11日、17日都应算作半天。 综上所述,王某当月在华时间应为8天。 大家算对了没有? 中国财税浪子注:本文有毒,看了以后你肯定还想看。但是需要注意的是随着财部2019年35号公告的发布,本文涉及的先税后分规则已经被先分后税所取代,合理性不言而喻。感谢老虫(不知道这位高人是谁?),感谢思辨!同时我们也将新的财部35号公告复制在这里,供大家在学习环节对比参考! 税屋提示——由于篇幅原因,此处略去政策全文,欲知全文请点击>>>财政部 税务总局公告2019年第35号 财政部 国家税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容