|

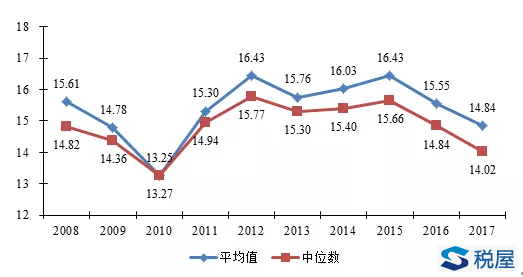

第二部分 企业增值税负担分析 企业增值税负担,用企业实际缴纳增值税和企业增加值的比值衡量,具体的计算公式如下: 企业增值税负担=企业实际缴纳增值税/企业增加值 税收负担分子项,企业实际缴纳增值税由企业本年缴纳教育费附加、营业税和消费税倒推(教育费附加等于企业当年实纳增值税、营业税和消费税之和的3%)可得。税收负担分母项,企业增加值采用收入法计算,具体做法同第一部分内容。 2.1、企业平均增值税负担 根据增值税负担计算公式,我们对2008-2017年企业增值税负担进行测算。表2.1为企业各年份样本量与增值税负担的平均值和中位数。图2.1为企业增值税负担的变化趋势。 从表2.1可以看出,2011年以后,企业平均增值税负担均在15%左右,2017年平均增值税负担为14.92%,低于2016年0.7个百分点。

税屋提示——被遮挡部分数据为“14.02” 表2.1 2008-2017年企业增值税负担 注:(1)数据来源于CSMAR数据库,样本包括2008-2017年沪深证券交易所A股上市公司(不含连续三年出现ST的上市公司)。下同。(2)剔除总税负存在异常值的样本,包括总税负值小于或者等于零的样本以及大于或等于1的样本。在此基础上,对极端值进行0.5%的截尾处理。下同。 从图2.1可以看出,2008-2010年增值税负担下降了3个百分点,2010-2012年逐步回升,2012年后呈下降趋势。从分布情况看,各年平均值大于中位数,样本右偏,高税负企业所占比重较大。2017年增值税平均税负继续下降,从中位数看,2017年企业增值税负担下降0.8个百分点。

图2.1 2008-2017年企业增值税负担

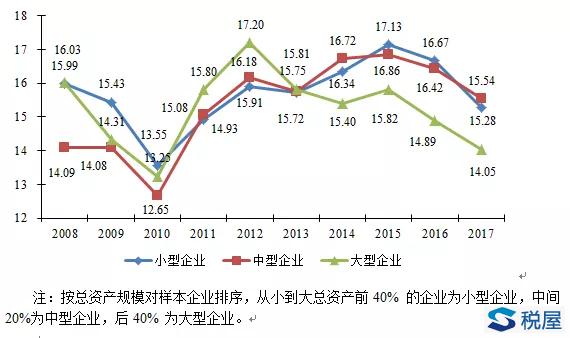

2.2、分规模企业增值税负担 按一定规模划分标准,将上市公司分为小型企业、中型企业和大型企业。图2.2是不同规模企业2008-2017年的增值税负担情况。

图2.2 2008-2017年不同规模企业增值税负担 从图2.2看,时间趋势上,2008-2017年三类规模企业增值税负担均呈现先下降后上升、2012年后波动下降的趋势。横向比较看,平均而言,小型企业平均增值税负担最高,中型企业次之,大型企业最低。 2.3、分所有制企业增值税负担 企业所有制类型分为中央国有企业、地方国有企业、私营企业、外资企业、集体所有制企业和内资其他企业。表2.2呈现的是2008-2017年不同所有制类型企业的增值税负担分布情况,图2.3是不同所有制企业之间的历年趋势对比图。 表2.2 2008-2017年不同所有制企业增值税负担单位:%

税屋提示——被遮挡部分为“15.16” 从表2.2和图2.3可看出,横向比较来看,不同所有制企业的增值税负担差别较为明显,私营企业平均增值税负担最高,达到15.48%;地方国有企业次之,集体所有制企业最低。时间趋势上看,除其他类型企业,集体所有制企业各年份波动较大,其余类型企业基本处于12%-16%上下波动。

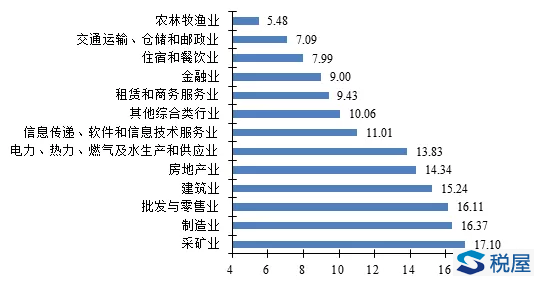

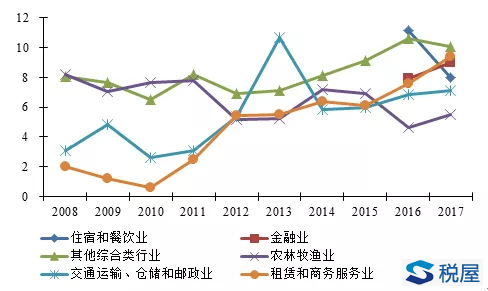

图2.3 2008-2017年不同所有制企业增值税负担 2.4、分行业企业增值税负担 行业分类按照《上市公司行业分类指引》(2012年修订)的标准划分。表2.3是2008-2017年各大类行业企业增值税负担情况,图2.4是2017年各大类行业增值税负担情况,图2.5和图2.6展示的是2008-2017年各大类行业增值税负担变化趋势。 根据表2.3,各行业、各年度之间的增值税负担差异较大。制造业和采矿业相比于其他行业增值税负担较高,均值在15%以上;电力、热力、燃气及水生产和供应业和批发与零售业次之;租赁和商务服务业、交通运输、仓储和邮政业和农林牧渔业增值税负担相对较低,均值低于8%。

税屋提示——被遮挡部分为“10.06”及“8.23” 表2.3 2008-2017年各行业企业增值税负担单位:% 注:(1)行业类型按照《上市公司行业分类指引》(2012年修订)的标准划分为:A农林牧渔业;B采矿业;C制造业;D电力、热力、燃气及水生产和供应业;E建筑业;F批发与零售业;G交通运输、仓储和邮政业;H住宿和餐饮业;I信息传递、软件和信息技术服务业;J金融业;K房地产业;L租赁和商务服务业;U其他综合类行业。下同。(2)为保证营改增前后测算结果的可比性,按照营改增分行业推进的时间顺序,本报告依据两位数行业代码剔除部分原营业税行业的企业,例如2014年前剔除交通运输业G35-G38(除铁路运输业)和部分现代服务业(邮政业G60、电信业G63),例如2016年前剔除建筑业E、房地产业K、金融业J、住宿餐营业H。下同。 从图2.4可以看出,2017年各行业之间的总税负差异十分明显。采矿业增值税负担最高,为17.10%;制造业次之,为16.37%;批发零售业和建筑业增值税负担水平相对较高;住宿和餐饮业、交通运输、仓储和邮政业和农林牧渔业增值税负担较低,均低于8%。

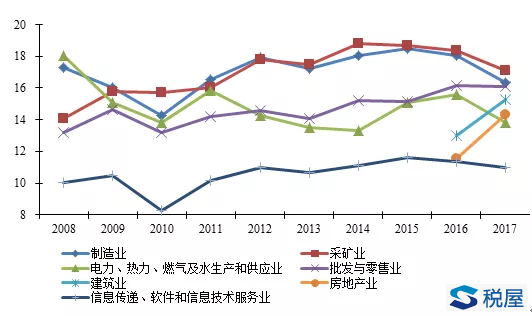

图2.4 2017年各行业增值税负担 图2.5和图2.6展示了2008-2017年各大类行业总税负的变化趋势。其中,图2.5为企业增值税负担较高的行业,图2.6为其他税负较低的行业。

图2.5 2008-2017年各行业企业增值税负担(较高) 根据图2.5,房地产业平均总税负最高,围绕45%波动;采矿业、批发零售业整体变化趋势一致,平均总税负在30%左右;建筑业自2014年起呈下降趋势;制造业和电力、热力、燃气及水生产和供应业变动趋势一致。

图2.6 2008-2017年各行业企业增值税负担(较低) 从图2.6可以看出,农林牧渔业总税负最低,自2011年后波动明显;租赁和商务服务业、金融业总税负较高;信息传递、软件和信息技术服务业和交通运输、仓储和邮政业总税负波动较小。 2.5、企业增值税负担差异性分析 税收经济效率原则要求政府课税对市场经济运行所造成的福利损失最小,而企业之间的税负差异会导致效率损失。在税负差异的驱动下,劳动力、资本、土地等生产要素会从高税率企业流向低税率企业,极易产生资源错配,不利于企业间的公平竞争和生产要素利用率的提高。为此,我们需要测算企业税负的差异性。

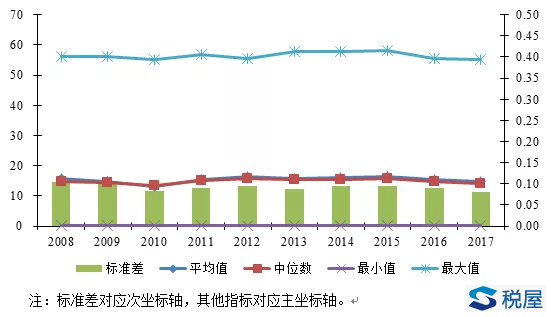

图2.7 2008-2017年企业增值税负担离散程度 图2.7表示2008—2017年增值税负担的离散程度。从图中可以看出,增值税负担平均值略大于中位数,说明在所有样本中高税负企业所占比重较大,但两者差别很小,企业总税负分布较为均匀。从最大值看,各年份最大值在50%以上,最小值基本为零。由于原材料提前购进以及我国税法对进项税额转出和视同销售的规定,100%的增值税实际税率并非异常;另外,由于出口退税、实物返利等原因,增值税负担为零并不鲜见,所以0~70%的增值税负担均在正常范围内。各年份标准差基本维持在0.1左右,说明企业间增值税负担分布较为平均。 2.6、小结 从整体企业增值税负担来看,2011年以后,企业平均增值税负担均在15%左右,2017年平均增值税负担为14.92%,低于2016年0.7个百分点。分企业规模看,小型企业平均增值税负担最高,中型企业次之,大型企业最低;三类规模企业增值税负担均呈现先下降后上升、2012年后波动下降的趋势。分所有制类型看,不同所有制企业的增值税负担差别较为明显,私营企业平均增值税负担最高,地方国有企业次之,集体所有制企业最低;时间趋势来看,集体所有制企业各年份波动较大,其余类型企业基本处于12%-16%上下波动。 分行业类型看,各行业总税负差异较大,制造业和采矿业相比于其他行业增值税负担较高,均值在15%以上;电力、热力、燃气及水生产和供应业和批发与零售业次之;租赁和商务服务业、交通运输、仓储和邮政业和农林牧渔业增值税负担相对较低,均值低于8%。从变化趋势上看,各行业的增值税负担变化幅度较大,主要受营改增政策的影响。从离散程度看,企业增值税负担的标准差较小,在企业间分布较为均匀。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容