|

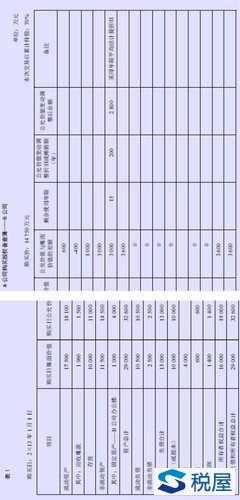

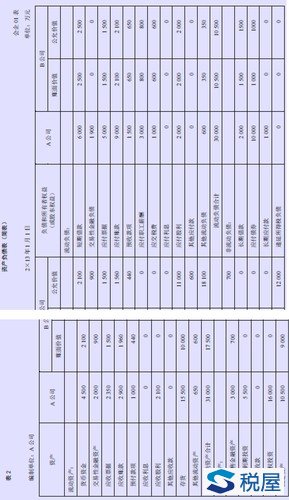

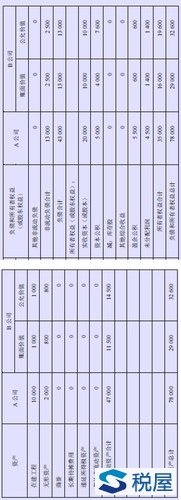

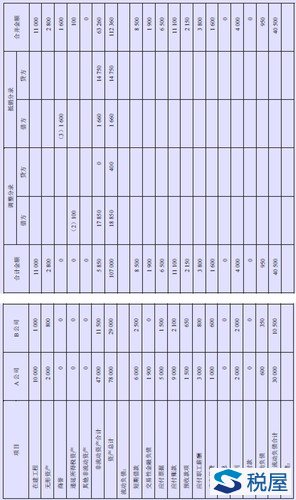

(一)合并范围的确定 本例中,A公司持有B公司70%表决权股份,能够主导B公司的经营、财务等相关活动,表明A公司对B公司拥有权力。且A公司可通过参与B公司的经营、财务等相关活动而影响并享有可变回报(如,A公司可以决定B公司股利分配决策并取得B公司分配的股利等),因此A公司对B的财务决策和经营决策等均具有实质性权利,即A公司有能力运用对B公司的权力影响其回报金额。综上所述,A公司对B公司的权力符合本准则中的控制定义,因此A公司编制合并财务报表时,应当将B公司纳入合并范围。 (二)购买日合并资产负债表的编制 本例中,A公司购买B公司股权形成了非同一控制下的企业合并,按照企业合并准则的规定,非同一控制下的企业合并,母公司应当编制购买日的合并资产负债表,因企业合并取得的被购买方各项可辨认资产、负债应当以公允价值列示,母公司应当设置备查簿,记录企业合并中取得的子公司各项可辨认资产、负债在购买日的公允价值。A公司取得B公司可辨认资产、负债和所有者权益在购买日的公允价值备查簿见表1。2×13年1月1日,A公司资产负债表和B公司资产负债表及评估确认的资产负债公允价值见表2。 1.对母子公司个别资产负债表的调整。 (1)调整母公司长期股权投资的入账价值。 A公司将购买取得B公司70%的股权作为长期股权投资入账的会计处理如下: 借:长期股权投资——B公司(2.95×5 000)14 750(1) 贷:股本5 000 资本公积9 750 (2)调整子公司资产和负债的公允价值。 编制购买日的合并资产负债表时,根据A公司购买B公司设置的股权备查簿中登记的信息,将B公司资产和负债的评估增值或减值分别调增或调减相关资产和负债项目的金额。根据税法规定,在购买日子公司B公司的资产和负债的计税基础还是其原来的账面价值。购买日子公司资产和负债的公允价值与其计税基础之间的差异,形成暂时性差异。在符合有关原则和确认条件的情况下,编制购买日合并财务报表时,需要对该暂时性差异确认相应的递延所得税资产或递延所得税负债。 本例中,B公司应收账款的公允价值低于其计税基础的金额为400万元(1 960-1 560),形成可抵扣暂时性差异,应当对其确认递延所得税资产100万元(400×25%);存货的公允价值高于其计税基础的金额为1 000万元(11 000-10 000),形成应纳税暂时性差异,应当对其确认递延所得税负债250万元(1 000×25%);固定资产中的办公楼的公允价值高于其计税基础的金额为3 000万元(4 000-1 000),形成应纳税暂时性差异,应当对其确认递延所得税负债750万元(3 000×25%)。在合并工作底稿中的调整分录如下: 借:存货1 000(2) 固定资产3 000 递延所得税资产100 贷:应收账款400 递延所得税负债(250+750)1 000 资本公积2 700 2.母公司长期股权投资与子公司所有者权益的抵销处理。 经过对B公司资产和负债的公允价值调整后,B公司所有者权益总额=16 000+2 700=18 700(万元),A公司对B公司所有者权益中拥有的份额为13 090万元(18 700×70%),A公司对B公司长期股权投资的金额为14 750万元,因此合并商誉为1 660万元(14 750-13 090)。A公司购买B公司股权所形成的商誉,在A公司个别财务报表中表示对B公司长期股权投资的一部分,在编制合并财务报表时,将长期股权投资与在子公司所有者权益中所拥有的份额相抵销,其抵销差额在合并资产负债表中则表现为商誉。 A公司长期股权投资与其在B公司所有者权益中拥有份额的抵销分录如下: 借:股本10 000(3) 资本公积6 700 盈余公积600 未分配利润1 400 商誉1 660 贷:长期股权投资——B公司14 750 少数股东权益5 610 需要注意的是,母子公司有交互持股情形的,在编制合并财务报表时,对于母公司持有的子公司股权,与通常情况下母公司长期股权投资与子公司所有者权益的合并抵销处理相同。对于子公司持有的母公司股权,应当按照子公司取得母公司股权日所确认的长期股权投资的初始投资成本,将其转为合并财务报表中的库存股;对于子公司持有母公司股权所确认的投资收益(如利润分配或现金股利),应当进行抵销处理。子公司将所持有的母公司股权分类为可供出售金融资产的,按照公允价值计量的,同时冲销子公司累计确认的公允价值变动。 3.编制购买日合并资产负债表工作底稿及合并资产负债表。 根据上述调整分录和抵销分录,A公司编制购买日合并资产负债表工作底稿见表3。 根据上述合并资产负债表工作底稿中各项目的合并金额,编制购买日的合并资产负债表(略)。

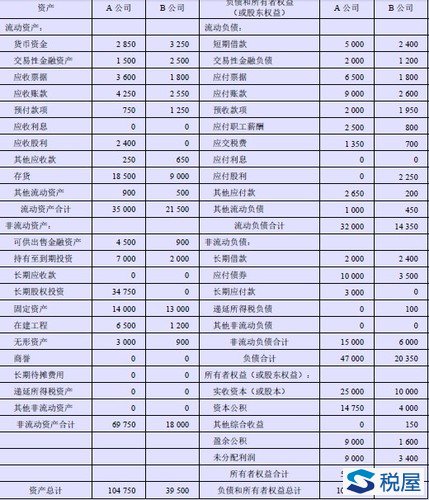

(三)购买日后合并财务报表的编制 根据本准则规定,母公司应当以自身和其子公司的财务报表为基础,根据其他有关资料,编制合并财务报表。 A公司和B公司2×13年12月31日资产负债表见表4: 表4资产负债表(简表)会企01表 编制单位:A公司/B公司2×13年12月31日单位:万元

公司和B公司2×13年度利润表见表5:

A公司和B公司2×13年度现金流量表见表6:

表6现金流量表(简表)会企03表 编制单位:A公司/B公司2×13年度单位:万元 项目A公司B公司 A公司和B公司2×13年度所有者权益变动表见表7。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容