|

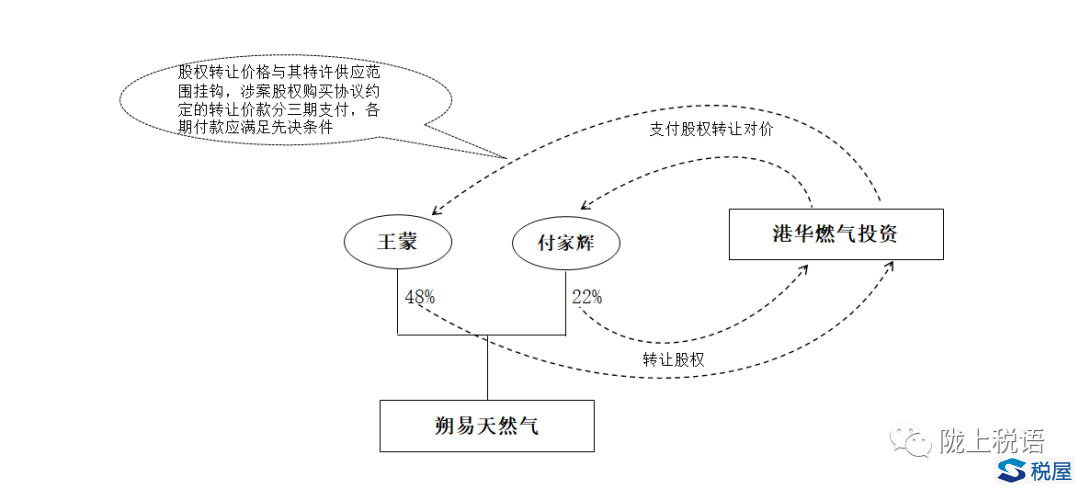

张伟:附对赌条款个人股权转让中的几个税收问题思考 ——有感于王蒙诉山东五莲县税务局要求退税案 感觉本案非常不符合合理行政原则,甚至违反了基本生活常识和逻辑! 一、基本案情 王蒙将其持有的某燃气公司48%的股权转让给了港华燃气,合同生效后港华燃气在未支付股权转让款的情况下,王蒙按照税务总局2014年67号公告缴纳了约1000万元个人所得税款。合同约定,王蒙能够拿到全额股权转让款的前提是,标的公司必须达到协议约定的燃气供应范围,这是一个附有对赌条款的合同。

而后由于五莲县政府调整燃气供应区域,标的公司特许供应范围大大缩水,公司价值也随之大幅度下降。由于涉及到外资企业港华燃气收购股权,经过双方协商并报省商务厅备案后,股权转让价格调整为330万元。 王蒙认为,股权转让价格只有330万元,如果缴纳个人所得税1000万,相当于全部转让价款都缴税了,还要借670万元才够缴纳税款。因此向税务机关申请按照新的股权转让协议,要求退税。 五莲县第二税务分局拒绝退税。认为再股权转让未办理过户,但是已经缴纳税款的情况下,应该由仲裁委员会或者法院判决解除合同,才可以退税。 王蒙向五莲县税务局复议,县局维持不退税的决定。认为,纳税义务发生以后的合同协议价款变更不构成退税理由。 王蒙因而以五莲第二分局与县局为共同被告,向法院起诉。一审法院维持税务机关决定。 二审法院撤销一审决定,发还重审。 二、思考要点 第一,税务总局2014年67号公告纳税义务发生时间严重不合理。 文件规定合同生效后15日内就有申报或者扣缴纳税的义务,这显然混淆了债权和物权变动的差别。合同生效未必股权真正能够得到转移啊!例如:合同签字生效后,未得到执行的情况很多啊。 建议:参考企业所得税相关规定,将纳税义务发生时间修改为股权登记变更时。这样,本案由于还没有办理股权变更,也就没有这样的争议了,可以解决合同履行或者变更的大部分争议。 第二,对赌条款导致的退款,即便发生在股权变更之后,也应该退税,更不要说本案中,股权尚未变更。 67 号公告第九条规定了,对赌协议后转让方收取的后续价款,也应该视为股权转让款缴税。而对赌协议后原股权转让方支付的退款呢?只字不提可以退税,政策不合理。 第三,本案的股权转让价格其实是一种或有对价安排,即标的公司股权转让价格与其特许供应范围挂钩,在其特许供应范围发生调整时,交易双方对股权转让价格做出了调整,那么税收上应确认的股权转让收入是不是也需要随之调整? 第四,关于征税的确定性问题。通常,税法是通过纳税义务发生时间的合理确定,来解决征税时计税依据及应纳税额的确定性问题,才不至于出现后期退税及占用纳税人资金的问题,同时也节约征税成本。只有当相关收入、成本确定,相关物权发生转移时,计税依据及应纳税额才是确定的。在以上因素不确定时,不应当征税。但为了保证国家的财力,可以实行一定的预征制度。 第五,本案很典型。如果真的是股权转让款330万,居然要缴纳1000万税款,情何以堪! 理在法上!!!没有常识的理解税法,必然会导致荒谬的后果。 当然,也理解税务局,政策不完善,怕被追责呗!虽然,我非常不赞同五莲税务的做法,也是站着说话不腰疼,如果同意退税,万一遇到上级更左的理解政策,追责怎么办! 如果我是五莲税务,我也会拒绝退税。纳税人起诉,就不要再沟通协调法院了,最好法院判我败诉,我退税也没有责任!这是中国式的狡黠么? 【精选留言 安琪: 我就佩服这五莲税务是怎么做到在纳税人没有收到股权转让款项,没有变更股权的情况下,征收到税款的!难道为了个税返还?还是其他目的?值得深思 王三石: 税法已经明确规定个人转让股权在过户前需要查验纳税凭证,所以纳税义务不可能后延至股权变更之时。 对于对赌,很多人理解不透,认为是初始估值调整,其实看看会计准则怎么处理的就明白了,后续价格变动不涉及初始价格调整!至于67号第九条的规定,仅仅出于反避税的目的,不能推而广之。 成家木桥的成: 安琪同学思维能力强,想得很多,值得深思。有木有想过是自行申报缴纳或代扣的税 齐欣: 一审法院是傻了吗 孤叶舟: 个人在对赌问题上始终秉持价格变更类似于销售退回的思路。 宁静致远: 2014年67号公告严重过时,不符合瞬息万变的资本市场,循序渐进是迫切需要解决的问题,所有法规都是如此,不能怪地方税务生搬硬套,因为他们是执法者没权力变通,哪怕心里知道这样做不合理。叫我我也这样。作者分析的很透彻了!剩下要做的赶紧修改税法!赶紧! 老顾: 不是由受让方代扣代缴个税吗,他为啥自己交了呢? scarlett: 法院都有可能判错,还有机会二审、再审纠正。出于对争议问题的理解不同,税务机关作出合理性的判断也未尝不可。可以规避执法风险,但真没必要弄得毫无执法担当。 hege: 有关2014年67号公告的纳税义务时间问题,孰早法合同签订生效就产生了纳税义务时间,这个是否违背个税法中的收付实现制呢?尤其是分期收款的,好多判例是,收到股权转让款才产生纳税义务?姜老师怎么看?】 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容