|

A:“这个有点安逸哦!过高速公路,开的是增值税电子发票!但是普通发票能抵扣不?” B:“2018年1月后没有取得增值税电子发票,只有道路通行费还可以抵扣不哦?” C:“有啥注意事项?” 财税﹝2017﹞90号文件出台后,各位亲针对收费公路费用抵扣增值税政策提出了不少问题,今天小编对常见问题逐一解答,希望能帮助您。 一、咋计算? 2018年1月1日前,主要是凭通行费发票注明的金额分别计算可抵扣进项税额。以高速公路为例,假设重庆到某区县通行费发票注明的金额为105元,那么您当期可以抵扣税额为105/(1+3%)*3%=3.1元;如果是一级、二级公路或者是桥、闸通行费发票注明的金额为105元,那么您当期可以抵扣税额为105/(1+5%)*5%=5元。 2018年1月1日后取得收费公路通行费增值税电子普通发票的,凭发票上注明的增值税额抵扣进项税额。(如下图)

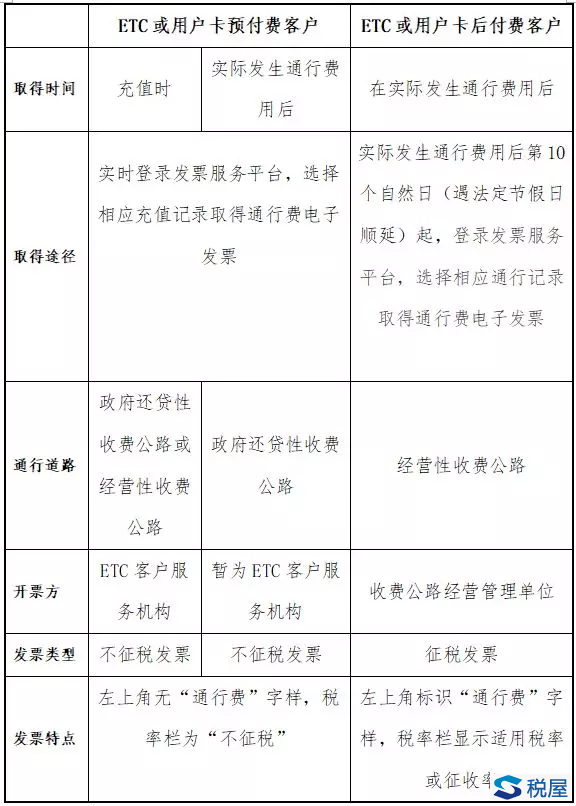

是不是很方便??会计再也不用拿计算器换算不含税额啦! 二、过渡期政策咋规定? 按照该文件规定:高速公路的过渡期,2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票按原规定计算可抵扣进项税额。 一、二级公路的过渡期,2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票按原规定计算可抵扣进项税额。 桥、闸通行费考虑到可能还没能完全纳入到增值税电子普通发票中,因此凭取得的通行费发票按原规定计算可抵扣进项税额。 三、注意事项 (一)尽快办理ETC或用户(储值)卡 从2018年起,纳税人的收费公路费用为了抵扣增值税进项税额,应当通过办理ETC或预付储值方式进行通行才能方便取得电子发票,并通过登录发票服务平台,选择相应通行记录取得通行费电子发票的方式获取可抵扣的增值税电子发票方能抵扣(在过渡期内取得的传统纸质发票除外)。 通行费增值税电子普通发票开具、取得的方式及票面特点:

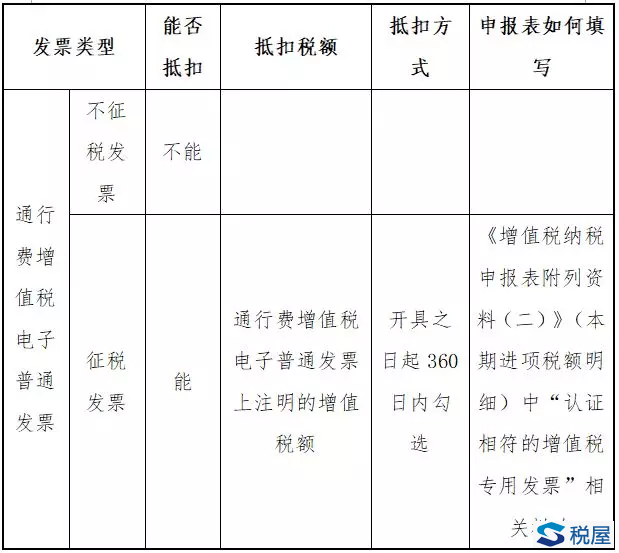

(二)注意申请开票的时间结点,尽量取得征税发票 可抵扣的增值税电子发票限于征税发票,不征税发票不能抵扣。征税发票指实际通行后取得的发票为征税发票;对预先储值充入的费用,虽然可以申请发卡方开具电子发票,但税收管理上属于预付款性质,所开具的发票为不征税发票,因此不能抵扣,且实际发生后也不再能补开征税发票。因此建议要抵扣增值税的纳税人一定不要在储值时开具发票。 (三)不同发票的计算进项税额方式有别 1.增值税电子发票直接凭发票上注明的税额抵扣。 2.过渡期内取得的相关纸质发票,按政策规定计算抵扣。 3.取得的财政票据性质的通行费,不能抵扣(PS:发票的标志上上面印有“税务机关监制”,且有发票字样,而财政票据上一般是“财政监制制”,且为“专用收据”) (四)申报表填写 1.申报抵扣的通行费电子发票进项税额时: 在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。 2.过渡期内取得的可抵扣纸质发票时: 《增值税纳税申报表附表二(本期进项税额明细表)》第8b栏"其他扣税凭证--其他"中。

四、风险提醒 (一)高速公路发票的抵扣率为3%,一级公路、二级公路、桥、闸通行费发票的抵扣率为5%。企业会计在实际申报时,可能忽视对发票内容的判断,因为单张票据金额小而不准确区分通行费性质均全部统一按3%,或5%计算扣除,可能造成多抵或少抵进项税额问题。 (二)2018年及过渡期内取得的纸质发票均是凭发票计算抵扣,且无专门的抵扣联,在实务做账时这些票据又散落在各项费用凭证中,因此保管好票据是证明其抵扣合法性的重要前提。 (三)2018年及过渡期内取得的纸质发票均是凭发票计算抵扣,个别纳税人如果只计算而不在确认成本时,将已抵扣的进项税额不在运输成本费用中转出,极有可能造成多扣企业所得税问题: 正确会计分录应为: 借:××费用 应交税费—应交增值税(进项税额) 贷:银行存款等 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容