|

1.1 什么是企业 企业所得税,即“企业”+“所得”+“税”的组成,其间变化万千。我们且先来看看什么是企业。

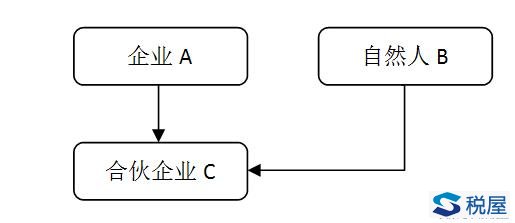

上面的内容看似简单,却隐含着众多的影响所得税纳税人身份的问题及实务当中的处理方式,因此,我们梳理了以下几个方面供大家理解: [1] 依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。 [2] 实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。 [3] 依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。 1.1.1 行政机关是否属于企业所得税的纳税人 事业单位通常都是企业所得税的纳税人身份,需要进行纳税申报,在履行国家职能之外开展经营活动的所得(亏损),就属于企业所得税的应税事项了。那行政单位,比如税务机关,其本身是国家行政机构,不属于企业的范畴,尽管有时会变卖一些废旧物资等看似经营活动的收入,但由于其属于预算管理的体制,已经被纳入国家财政的体系,再通过税收“折腾”,没有意义。 上述情形可能会有所关注或理解不清,但从所得税的财政功能的发挥来看,看似有“所得”,但并非企业所得税的纳税人之列。 个人独资企业、合伙企业本身不属于企业所得税的纳税人。个人独资企业是直接过渡到自然人身上了,没有半点企业所得税的事。但是合伙企业,说起来却仍有一番识读。 《中华人民共和国合伙企业法(2006修订)》发布后明确:合伙企业,是指自然人、法人和其他组织依照本法在中国境内设立的普通合伙企业和有限合伙企业。 那法人和其他组织是可以设立合伙企业的,当下更多是作为有限合伙人存在的,鲜有作为普通合伙人存在。由于此处已明确了合伙企业不属于企业所得税的管辖范围,但是作为投资人的企业又该如何处理呢,这就是间接的企业所得税的管理对象。

上图中C不缴纳企业所得税,B计算缴纳其个人所得税,对于出资人A企业,其本身是企业所得税的纳税人,遵照当前的规则,C的生产经营所得经过纳税调整(基本参照企业所得税的调整规则)之后,按照财税[2008]第159号[1],依分配比例计算属于A的企业所得税的所得。由此带来的结果是,虽然合伙企业不是企业所得税的纳税人,但是其生产经营所得是要分给投资的企业来计算企业所得税,则相当于实现了企业所得税的所得计算义务。 1.1.3 注册制与实际管理机构所在地的居民企业双重管理 居民企业应就其来源于中国境内、境外的所得缴纳企业所得税。什么是所得税的居民企业,我们要从两个方面来理解。

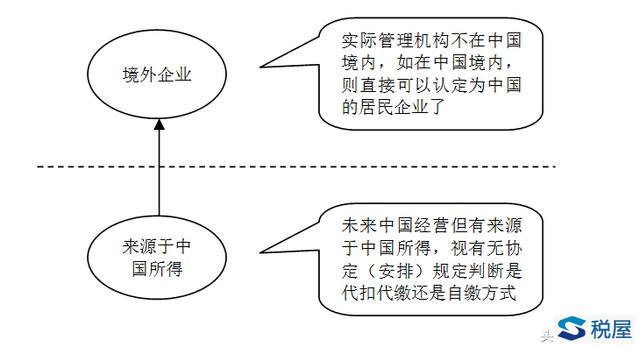

现实当中,在中国境内(不含香港、澳门、台湾,下同)注册,通常就直接形成了企业所得税的纳税人,基本上未遇到过被认定为其他国家或地区的居民企业履行纳税的义务。而依照外国(地区)法律成立但实际管理机构在中国境内的企业,却是取得了突破性的征管强度,但仍存方向不明确之嫌。 依照税法的规定,在境外注册,但实际管理机构在境内的,那必然认定为中国的居民企业,履行在中国的纳税义务。目前来看,这种情形更多是中国的国有企业、民营企业“走出去”或海外融资上市情形下,所注册的境外“壳公司”或上市主体,如此认定为中国的居民企业,往往是没有太多问题的,但是实际情形却并非如此。 当下我们的税务机关更多是被动的认定,而不是依法主动的认定符合税法情形的“非境内注册居民企业”。依照国家税务总局公告2014年第9号[1]的规定: 一、符合《通知》[2]第二条规定的居民企业认定条件的境外中资企业,须向其中国境内主要投资者登记注册地主管税务机关提出居民企业认定申请,主管税务机关对其居民企业身份进行初步判定后,层报省级税务机关确认。经省级税务机关确认后抄送其境内其他投资地相关省级税务机关。 二、按本公告实施居民企业认定时,经省级税务机关确认后,30日内抄报国家税务总局,由国家税务总局网站统一对外公布。国家税务总局适时开展检查,对不符合条件的,责令其纠正。 从上面的操作规则来看,更多是基于纳税人的主动申请而行,而不是依照税法的判断认定,这一方面说明了企业所得税执行中的循序渐进的过程,二是涉及到国家或地区税源的协调关系问题。从纳税人的申请来看,自然有其趋利的考虑,所以这需要我们的税务机关在反避税的同时,亦需要落实企业所得税法突破国界的征管力度。 [1]国家税务总局公告2014年第9号,即《国家税务总局关于依据实际管理机构标准实施居民企业认定有关问题的公告》。 [2]《国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发[2009]82号)。 1.1.4 非居民企业 非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。 理解这个,更多是看这些企业有没有来源于中国境内的所得,如下图: 第一种情形:

第二种情形:

在理解非居民企业的概念中,需要理清如下二个常识性的认识:

那还有一个相对疑惑的问题,即什么是境外注册的企业,人家的法律形式可能并不与大陆的相一致。比如人家境外成立的基金或合伙企业,在中国合伙企业不属于企业所得税的纳税人,但是如果合伙企业取得来源于中国境内所得,如何适用所得税计算的规则?“穿透”合伙企业找到上一层的企业或个人?显然这无法执行到位,因此多依照企业就进行操作了。这说明了非居民企业中的“企业”与境内注册的居民企业中的“企业”,其含义是有差异的,在我们对应其个人或非个人身份时,非个人身份认为属于企业属性的更为实际可以操作。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容