|

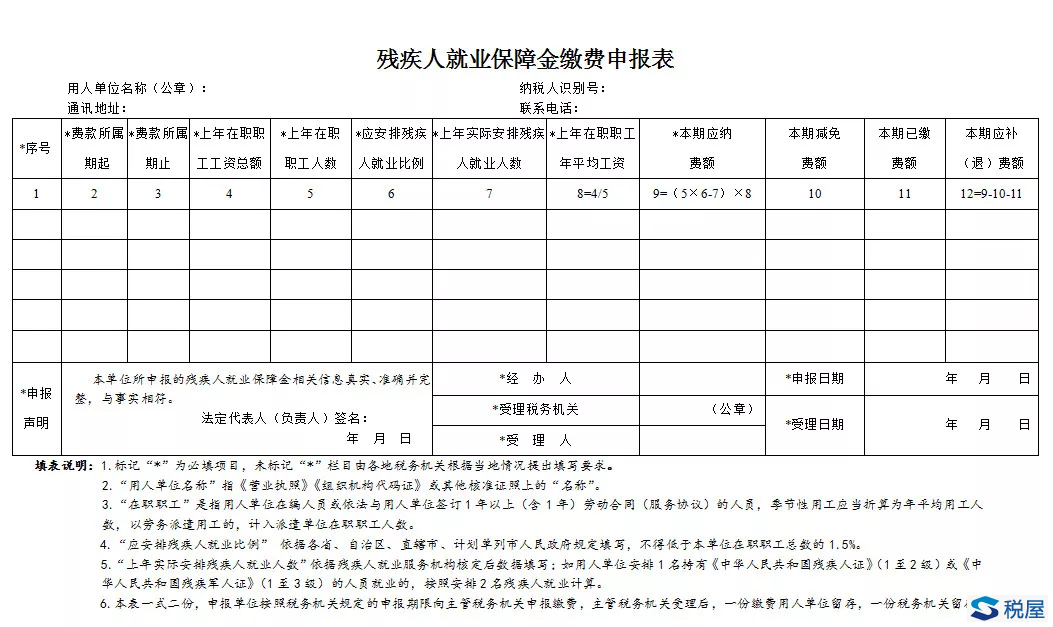

国家税务总局陕西省税务局关于启用残疾人就业保障金缴费申报表有关事项的公告 陕税公告[2019]6号 2019-09-17 根据《国家税务总局关于发布<社会保险费及其他基金规费文书式样>的公告》(国家税务总局公告2015年第98号发布,国家税务总局公告2018年第31号修改)、《财政部 国家税务总局 中国残疾人联合会关于印发<残疾人就业保障金征收使用管理办法>的通知》(财税[2015]72号)和《陕西省财政厅 陕西省地方税务局 陕西省残疾人联合会关于印发<残疾人就业保障金征收使用管理实施办法>的通知》(陕财办综[2016]85号)有关要求,国家税务总局陕西省税务局决定启用《残疾人就业保障金缴费申报表》,现就有关事项公告如下: 一、《残疾人就业保障金缴费申报表》启用时间 自2019年11月1日起,缴费人申报缴纳残疾人就业保障金时,使用《残疾人就业保障金缴费申报表》,不再使用《税(费)通用申报表》。 二、《残疾人就业保障金缴费申报表》使用范围 在全省范围内申报缴纳残疾人就业保障金,统一使用《残疾人就业保障金缴费申报表》。 三、《残疾人就业保障金缴费申报表》填报注意事项 残疾人就业保障金按月申报缴纳,缴费人在填报申报表时,应特别注意对申报表中“上年在职职工工资总额”项做以下计算处理:将上年在职职工工资总额除以12后,以该计算结果填报“上年在职职工工资总额”项。 其他项目按照“填表说明”填报,并结合《陕西省财政厅等四部门关于<残疾人就业保障金征收使用管理实施办法>有关内容解释的通告》(陕财办综[2017]2号)有关“上年在职职工人数”“上年实际安排残疾人就业人数”等解释内容填报。 四、本公告自2019年11月1日起施行。 特此公告。 附件:残疾人就业保障金缴费申报表

国家税务总局陕西省税务局 2019年9月17日 关于《国家税务总局陕西省税务局关于启用残疾人就业保障金缴费申报表有关事项的公告》的政策解读 一、制定本公告的背景 根据《陕西省财政厅 陕西省地方税务局 陕西省残疾人联合会关于印发<残疾人就业保障金征收使用管理实施办法>的通知》(陕财办综[2016]85号)第十条第三款要求,用人单位在申报残疾人就业保障金(以下简称残保金)时,需如实填报本单位“上年在职职工人数”、“上年实际安排残疾人就业人数”、“上年在职职工年平均工资”等信息,并保证信息的真实性和完整性。 我省自征收残保金以来一直使用的《税(费)通用申报表》不能满足上述填报要求。为进一步加强和规范税务机关残保金征管工作,方便缴费人履行缴费义务,提高税务机关服务质量和征管效率,根据《国家税务总局关于发布<社会保险费及其他基金规费文书式样>的公告》(国家税务总局公告2015年第98号发布,国家税务总局公告2018年第31号修改,以下简称“98号公告”)、《财政部 国家税务总局 中国残疾人联合会关于印发<残疾人就业保障金征收使用管理办法>的通知》(财税[2015]72号)和《陕西省财政厅 陕西省地方税务局 陕西省残疾人联合会关于印发<残疾人就业保障金征收使用管理实施办法>的通知》(陕财办综[2016]85号)有关要求,国家税务总局陕西省税务局决定启用《残疾人就业保障金缴费申报表》。 二、本公告主要内容 公告的主要内容包括《残疾人就业保障金缴费申报表》的启用时间、使用范围和填报注意事项。具体为: (一)明确《残疾人就业保障金缴费申报表》的启用时间,自2019年11月1日起,缴费人申报缴纳残保金时,使用《残疾人就业保障金缴费申报表》,不再使用《税(费)通用申报表》。 (二)明确《残疾人就业保障金缴费申报表》的使用范围,在全省范围内申报缴纳残保金,统一使用《残疾人就业保障金缴费申报表》。 (三)明确《残疾人就业保障金缴费申报表》的填报注意事项: 1.“上年在职职工工资总额”:将上年在职职工工资总额除以12后,以该计算结果填报“上年在职职工工资总额”项。由于98号公告发布的《残疾人就业保障金缴费申报表》中“本期应纳费额”为年应纳费额,而根据《财政部 国家税务总局 中国残疾人联合会关于印发<残疾人就业保障金征收使用管理办法>的通知》(财税[2015]72号)第十条第一款,残保金按月申报缴纳,故在填报该项时做此计算处理。 2.其他项目:按照“填表说明”填报。根据《陕西省财政厅等四部门关于<残疾人就业保障金征收使用管理实施办法>有关内容解释的通告》(陕财办综[2017]2号)规定,“上年在职职工人数”“上年实际安排残疾人就业人数”有关内容的解释如下: 用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。上年用人单位在职职工人数,按上年本单位在职职工的年平均人数计算(结果须四舍五入取整数,上年用人单位在职职工人数=上年度12各月职工人数之和÷12)。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。 用人单位与员工签订合同1年以上,中途离职或退休,或是在下半年才签订的1年以上的合同,此员工应计算在在职职工平均人数内。用工年平均用工人数=用工人数×用工算术平均月数÷12个月(结果须四舍五入取整数)。 季节性用工年平均用工人数=季节性用工人数×用工算术平均月数÷12个月(结果须四舍五入取整数)。例如:季节性用工有300人,用工时间有2个月,季节性用工年平均用工人数=300×2÷12=50人。 上年度用人单位实际安排残疾人就业人数,是指本单位安排残疾人就业的实际人数,可以不满1年,不满1年的按月计算,可以不是整数。 上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容