|

近期,全国各地税局恐怕都在忙着同一件事,金税三期系统全面升级! 按照国家税务总局部署,2019年3月1日起上线金税三期(并库版),实现原国税、地税两套金税三期系统并库。

金三已“长大”,请你尊重他。 全面升级后的金税三期系统对于企业将会产生哪些影响呢? 1.在申报比对过程中,一旦比对结果不符,税局就会远程锁上该企业的金税盘或税控盘,导致企业财务无法正常运行,开不了发票! 2.整个比对过程是由税局的金税三期系统和相应专业人员共同完成的,一旦发现异常,税局会对企业采取惩罚! 3.经营管理尚不成熟的企业,将进入“月月被比对出异常,次次被锁税控盘”的尴尬状态! 多地税务局已发布公告:金三系统要合并,业务暂停知时间!(因各地区差异,暂停时间和服务项目略有不同,具体请查看地方税务局网站通知)

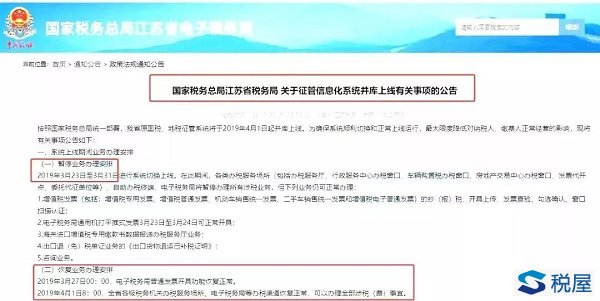

(江苏税务通知)

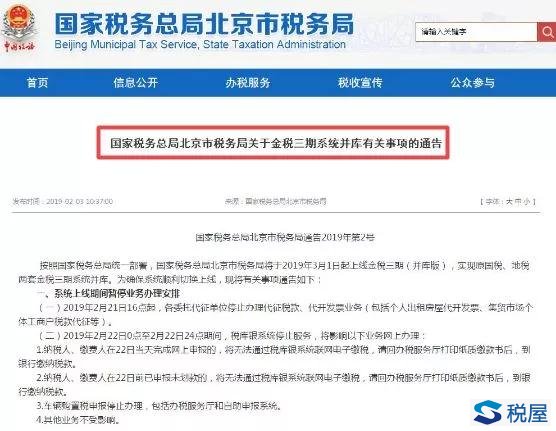

(北京税务通知) “金三并库”是将金税三期原国税系统和原地税系统两个数据库合并成一个数据库,将实现覆盖税务总局、国税、地税各级机关以及与其他政府部门的网络互联,逐步建成基于互联网的纳税服务平台。 对纳税人而言,“金三并库”后,将大大缩短办税时间,提升办税体验。 对企业来说,合并后的信息将更加全面、精准、透明,也会让违法行为无所遁形,如果您的账目有问题,需要提高警惕了。 “常年亏损企业”成重点 金税三期再次升级之后,联合合并后的国地税,将快速对所有纳税人信息进行整合。 1、增强金税三期、加大税收电子信息系统征管功能,强化对纳税人全面涉税业务监控功能,是首要任务。 2、提高应对纳税人偷漏税等税收违法问题的技术手段。 3、让纳税违法分子税收违法成本进一步增加(加大处罚力度和法律责任追究)。 4、通过媒体公开违法者信息,“一处失信、处处受限”,随着国地税合并,统一行动展开。“失信者寸步难行”成为现实。 稽查合并后的大数据储存信息将更加全面,透明。日常监管纳税评估及纳税人财务数字分析抓取比对,也会更加的精准和便捷。所有数字分析随着国地税稽查合并,体现出更加的全面性和更强的针对性。 企业这些数据将会被重点稽查 1、企业的收入 如果你的企业少记了销售收入或是隐匿了一部分销售收入,那么,金税三期可通过你的成本和费用来比对你的利润是否为负数,或是比对你开具出去的发票,收到的货款数额以及卖出的商品,或者进一步通过大数据,查询与你交易的下游企业的相关账本数据,比对出异常。 2、企业的成本费用 如果你的企业长期购进原材料或商品时暂估入库;如果你的企业购进原材料或商品为了价格低一点而不索要发票;如果你的企业计提了费用而迟迟没有费用发票..... 3、企业的利润 如果你的企业的利润表中的利润总额与企业所得税申报表中的利润总额不一致;金税三期大数据是可以得到你所有的收入信息和成本信息的,而利润就是收入减去成本,算出你的利润不会是什么难事,所以若你的利润不一致或是少报了,都会被轻易查出来。 4、企业的库存 一般来说,企业都会有库存,包括原材料库存和成品或半成品库存。而且库存量一般都在一个相对稳定的值附近呈周期性波动。 如果你的企业只有销售数据、而没有购买数据或购买量少,还是你的企业只有购买数据、而没有销售数据或销售量少,金税三期大数据都会判断出异常。 5、企业的银行账户 如果你的企业销售了一批货物,货款也已进入到银行账户,收到的货款却迟迟没记入账中;如果你的企业取得了一些虚开的发票,而账户里面的资金却没有减少或减少额不匹配。 金税三期系统都会进行分析并识别出异常。 6、企业的应缴纳税额 如果你的企业增值税额与企业毛利不匹配 如果你的企业期末存货与留底税金不匹配 如果你的企业实收资本增资了,而印花税却为0 如果你的企业增值税额偏低 如果你的企业应纳税额变动....... 以上问题,金税三期都会识别出来的。金税三期通过比对你的收入、成本、利润、库存、资产资本、国地税数据、往期税收数据等来判定出企业应纳税额的异常。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容