|

纳税人在开具增值税普通发票时,如何正确选择零税率、免税、不征税等不同的适用税率选项? 下面,我们分情况一一说明。 一 增值税零税率 零税率,是增值税的一个法定税率。 纳税人销售零税率货物或者服务和无形资产,税法规定具有纳税的义务,但由于规定税率为零,纳税人无税可纳。 纳税人销售零税率货物或者服务和无形资产既然有纳税义务,同样具有抵扣税额的权利,从形式上表现为取得增值税专用发票认证抵扣后,再退给纳税人在各个流转环节已缴纳的税款。主要是指对规定的出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。 具体表现为:不征收、可抵扣、可退税。 当然,如果纳税人销售零税率货物或者服务和无形资产,采用简易计税办法计税,则只能免,不能抵,不能退。 纳税人销售货物和服务适用零税率,不是税收优惠,是法定征税行为。在开具发票时,可以选择税率为“0%”进行开具,发票开出后,显示为下图:

图中税率栏显示为“0%”。 二 增值税免税 增值税免税是指纳税人销售货物或者服务和无形资产,税法规定具有纳税的义务,但国家根据政策的需要,免除纳税人缴纳税款的义务。 区别于增值税零税率,增值税免税规定:免除纳税人纳税的义务,同时也规定纳税人生产、销售免税货物和服务不得抵扣进项税额,即纳税人必须放弃抵扣税款的权利。具体表现为不征税、不让抵、不退税。 纳税人销售免税货物和服务开具发票,在设置商品编码、选择税率时,应勾选左下角“享受优惠政策”,选择“是”,并进一步选择“免税”。

发票开具完毕后,显示为下图:

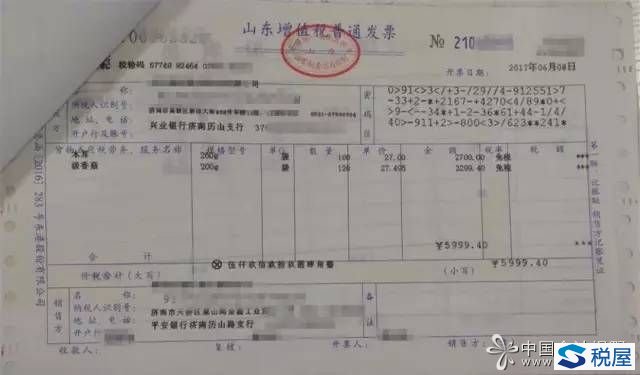

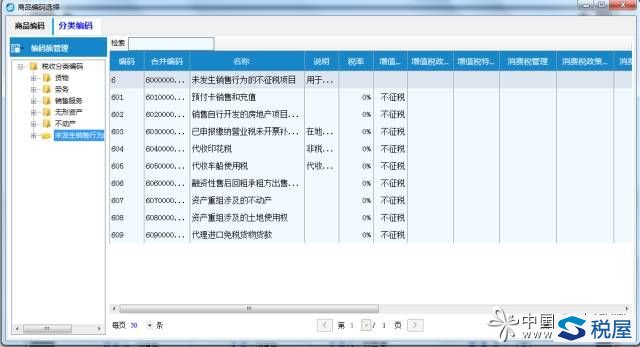

图中税率栏显示为“免税”。 特殊规定: 1、《国家税务总局关于调整机动车销售统一发票票面内容的公告》(国家税务总局公告2014年第27号)第四条规定:纳税人销售免征增值税的机动车,通过机动车销售统一发票税控系统开具时应在机动车销售统一发票“增值税税率或征收率”栏选填“0”,机动车销售统一发票“增值税税率或征收率”栏自动打印显示“***”,“增值税税额”栏自动打印显示“******”;机动车销售统一发票票面“不含税价”栏和“价税合计”栏填写金额相等。 2、 《福建省国税局关于增值税纳税人适用免征增值税规定若干管理事项的公告》(福建省国税局2014年第3号公告)第四条规定:纳税人发生适用免征增值税规定的应税行为,不得开具专用发票,应按规定开具增值税的普通发票,其中通过防伪税控系统开具增值税普通发票时,“税率”栏选择“0”。 上述规定,一个是国家税务总局对特殊票种的规定;一个是地方税局的地方性规定。正常情况下,纳税人还是应该按照正规的方法开具免税发票。 严格意义上讲,纳税人发生免税的增值税应税行为,在开具发票时,选择税率为“0%”,是一种错误的开票行为。 三 增值税不征税 纳税人的收入,并不都属于增值税应税收入。譬如纳税人收到的政府补贴资金、存款利息以及获得的保险赔偿等,都不属于增值税应税收入,而是增值税不征税收入。 理论上讲,纳税人取得的增值税不征税收入,不能开具增值税发票。但在营改增后,纳税人取得的非增值税应税收入,很多情况也可以开具“不征税”的普通发票了。 一、试点纳税人根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税。本金部分开具零税率的发票,作为差扣除凭证。 2016年5月1日以后,融资性售后回租业务向承租方收取的有形动产价款本金,不涉及差额扣除,本金不属于增值税征税范围,不应开具发票。 二、营改增后,跟据国家税务总局公告(2016)第53号《国家税务总局关于营改增试点若干征管问题的公告》规定:纳税人发生以下三种行为,不征收增值税,但是可以开具增值税普通发票: 1、预付卡销售和充值业务时对外开具增值税发票; 2、销售自行开发的房地产项目取得预收款时对外开具增值税发票; 3、已申报缴纳营业税未开票补开票业务。 实务中,可以开具不征税的普通发票远远超过以上几种情况,打开增值税开票系统,在“商品编码-税务编码”栏目类,可以清楚地看到系统自带的属于“未发生销售行为的不征税项目”里,罗列了以下信息:

纳税人在发生上述行为,开具增值税普通发票,,在设置商品编码、选择税率时,应勾选左下角“享受优惠政策”,选择“是”,并进一步选择“不征税”。发票开具完毕后,展示为下图:

图中税率栏显示为“不征税”。 四 延伸阅读:增值税发票税率栏显示“***”,是怎么回事? 偶尔,我们还会看到有纳税人开具税率为“***”的发票,这是怎么回事?什么情况下可以开具此类发票? 在税控系统升级后,纳税人只有以下应税行为发生,在开具发票时才会出现税率栏显示为“***”的发票: 1、个人出租住房适用优惠政策减按1.5%征收,纳税人自行开具或者税务机关代开增值税发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额。

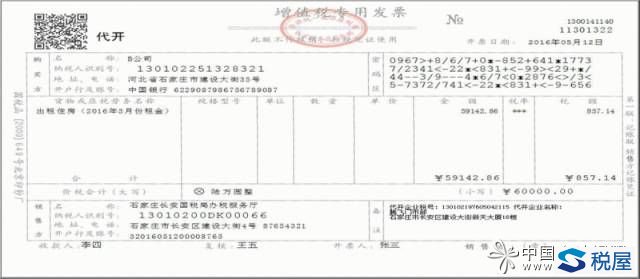

此时,发票的税率栏显示为“***”; 2、纳税人应税行为适用差额征税政策,并且只允许差额开具增值税专用发票的情况下,纳税人在使用差额开票功能开具“增值税专用发票”时,开出的发票显示税率栏为“***”。

注:纳税人开具增值税普通发票,不得使用差额开票功能。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容