|

根据中国裁判文书网,2015年我统计到了各级国税机关干部被人民法院判决为玩忽职守罪的共有20个案件(以判决书日期为准)(案件个数以审判书字轨号为准),准确数字以权威发布为准。通过分析并与2016年做比较,相信更能为各级国税机关防范失渎职罪和加强执法责任制建设起到积极工作,更能正确认识当前依法治税和干部队伍建设的环境打下基础。

一是案发地区。我们以省级行政区分析,8个省有案件,比2016年少一个。 其中,山西省5个(2016年5个)、黑龙江省5个(2016年2个)、陕西省3个(2016年2个)、河北省2个(2016年0个)、河南省2个(2016年0个)、湖南省1个(2016年1个)、辽宁省1个(2016年3个)、山东省1个(2016年0个)。 2016年多出了安徽省2起,甘肃省1起,湖北省1起,西川省1起。

连续两年案发的省份(红色表示):山西省、黑龙江省、陕西省、湖南省、辽宁省。 一年案发的省局(橙色表示):河北省、河南省、山东省、安徽省,甘肃省,湖北省,西川省。

白色地区是2015-16年没有被判玩忽职守罪的。

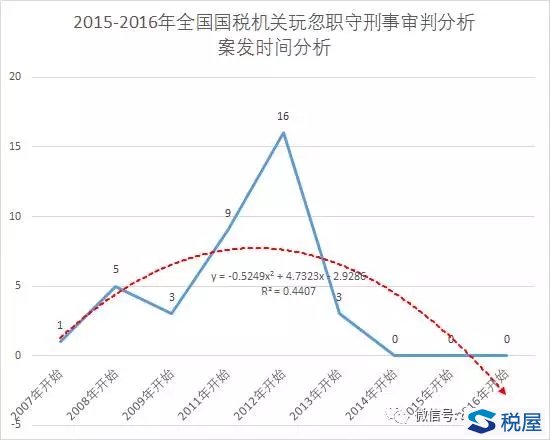

二是案发时间。我们以案件起始年份分析。 2007年开始,1个案件。 2008年开始,1个案件。 2009年开始,2个案件。 2011年开始,5个案件。 2012年开始,7个案件。 2013年开始,2个案件。

与2016年一样,2012年是案发最多的年份,占比35%。2011年其次,占比25%。之后呈明显下降趋势,2014年之后案发的目前还没有,因为国家税务总局出台了“护身符”文件。

将2015、2016组合分析:

三是具体案由。主要包括五类事项。 案由一:增值税一般纳税人资格认定等实地调查。该事项与纳税人出现增值税专用发票行为存在密切关联,全部案件涉及的纳税人都虚开专票,且数额较大。人民法院和检察院认为,税务干部在履行该项职责时,对纳税人提供的虚假资料“没核实该公司申请材料的实质内容”,在实地调查中“没有发现实际生产经营与提供资料不符”,“调查不力”,在此基础上做出了增值税一般纳税人资格认定,同时,做出专用发票供票资格认定和用量调整等税收管理行为,成为纳税人虚开增值税专用发票的客观原因之一。 9个案件,占比45%左右。 与2016年一样,第一案由。

案由二:民营福利企业实地调查。该事项与纳税人骗取退税行为存在密切关联,全部案件涉及的纳税人利用税收优惠政策骗取退税,且数额较大。人民法院和检察院认为“在办理纳税人申请退税业务中,不认真履行职责,没有严格按照有关文件规定的退税条件收集材料”、“进行实地调查时,不认真履行职责,没有认真对纳税人残疾职工的实际上岗情况逐一进行核实,出具的调查报告与该公司的实际情况严重不符”。 3个案件,占比15%左右。 与2016年一样。

案由三:税控收款机万元版发票审批。纳税人向税务局申报由千元版发票升至万元版发票,在审核过程中,未按国家税务总局《税控收款机管理系统业务操作规程》等规定,审核购销合同等相关证明材料,违规审核签字通过,纳税人获得税控收款机万元版发票使用权限,虚开增值税发票。 4个案件,占比20%左右。 2015年第二案由,2016年没有类似案件。

案由四:不认真履行税收管理员工作职责。税收管理员对某负有管户责任。在此期间,不认真履行税收管理员的工作职责,严重不负责任,致使该纳税人非法抵扣增值税税款或者虚开增值税专用发票。 3个案件,占比15%左右。 2016年没有单独以该案由定罪,与其他案由结合。

案由五:偷税应罚款未罚款。稽查局经集体研究,对纳税人涉嫌偷税按照规定应进行罚款未罚款,造成国家税款损失。 1个案件,占比5%左右。 2016年没有类似案件。

四是被告身份和人数。共27人。与2016年持平。 职务最高的是伊春市某某区国家税务局纪检组长,1人;(2016年职务最高的是某省某经济技术开发区国家税务局副局长1人。) 稽查局局长1人;(2016年0人) 稽查局科员1人;(2016年0人) 税务分局长、副分局长共6人;(2016年5人)。 股级科长、所长、股长共5人;(2016年7人) 内设机构科员2人;(2016年0人) 税收管理员9人;(2016年9人) 工作人员2人。(2016年4人) 税务干部被判决玩忽职守罪的一般是基层税务干部。其中,从事税收管理员工作的是大多数,占比近80%;基层税务分局领导(包括稽查局)26%;政策法规科科长、股长占比19%;工作人员(税务机关执法辅助人员)占比7%(2016年明显增加)。

五是判决结果。 犯玩忽职守罪,免予刑事处罚的被告25人; 判处有期徒刑、缓期执行的1人。 其中,量刑最重的判处有期徒刑四年零六个月。(2016年量刑最重的判处有期徒刑三年,宣告缓刑五年)

上述数字均来自于中国裁判文书网公开的司法文书。

2016年全国国税机关玩忽职守罪分析请看微信公众号历史回顾。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容