|

小明:好奇怪啊,二季度开始分支机构不可以选择小微优惠了吗? 是吗?上个季度还可以啊?这个季度不可以了吗?让我们问下娜老师吧~~ 娜老师解答:

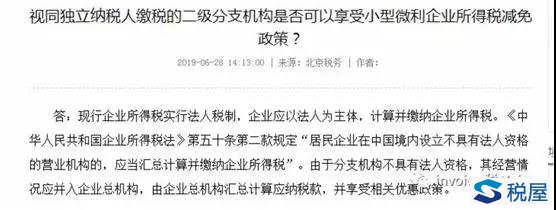

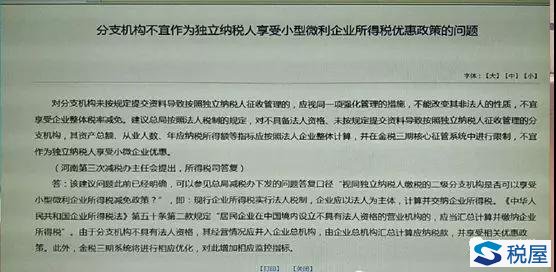

近期,很多企业反映,为何以前在税务登记认定过的独立核算的分支机构,上季度还可以按照独立核算单独缴纳所得税,本季度在申报时却不能按照独立核算享受所得税的小型微利企业优惠了,下面就这个问题我们一起跟着娜老师来学习下相关的政策和依据吧~~ 首先,总分机构所得税的重要文件是国税总局2012年第57号公告《跨地区经营汇总纳税企业所得税征收管理办法》 第二条居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),除另有规定外,其企业所得税征收管理适用本办法。 第六条汇总纳税企业按照《企业所得税法》规定汇总计算的企业所得税,包括预缴税款和汇算清缴应缴应退税款,50%在各分支机构间分摊,各分支机构根据分摊税款就地办理缴库或退库;50%由总机构分摊缴纳,其中25%就地办理缴库或退库,25%就地全额缴入中央国库或退库。 也就是说,跨省一级的总分支机构都必须按照57号公告进行汇总纳税,50%由总机构就地缴纳,剩余50%在分支机构间按照3因素分配法即营业收入35%、职工薪酬35%、资产总额30%进行分配,注意若总机构为具有主体生产经营职能的部门,也视同一个二级分支并入分配。 但是现实情况是有的分支机构往往因种种原因被视同独立纳税人,独立核算企业所得税,从而金三系统维护为非汇总的独立核算分支机构,因此后面的所得税申报,分支机构不参与总机构分配,而作为独立纳税人自行季度申报,自行汇算清缴。甚至有些分支机构当时在成立时,总机构的税务机关根本就不知情,所以前期的分支机构纳税方式稍有混乱,一部分选择汇总纳税的分支机构,严格按照57号公告由总机构汇总出具分配表,进行季度预交和年度清缴,还有一部分选择非汇总纳税的独立核算的分支机构选择自主作为法人单位独自进行所得税申报和汇算清缴,非汇总的这部分分支机构在判断小微的标准上,就将自己本身的相关信息填报,作为了判断小微的标准,其实这两种方式中,前者是最合规的,后者无论是企业还是税务机关在前期维护和后期执行中都是存在瑕疵的,若按照57号公告的相关规定第二十四条以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,也无法提供本办法第二十三条规定相关证据证明其二级及以下分支机构身份的,应视同独立纳税人计算并就地缴纳企业所得税,不执行本办法的相关规定。 按上款规定视同独立纳税人的分支机构,其独立纳税人身份一个年度内不得变更。汇总纳税企业以后年度改变组织结构的,该分支机构应按本办法第二十三条规定报送相关证据,分支机构所在地主管税务机关重新进行审核鉴定。 税务机关应每年对于分支机构身份重新鉴定一次,但实际操作中并没有此过程,因此本身在执行过程中,税企双方都存在瑕疵。 其次,按照2019年2月26日税务总局在线访谈: 网友:对于企业所得税汇总纳税企业,小型微利企业标准中的从业人数、资产总额是否包括分支机构的部分? 国家税务总局所得税司副司长刘宝柱:现行企业所得税实行法人税制,企业应以法人为纳税主体,计算从业人数、资产总额等指标,即汇总纳税企业的从业人数、资产总额应包括分支机构的数据。 包含分支机构的汇总纳税企业从业人数、资产总额和应纳税所得额如超过小型微利企业标准,自然不能享受小型微利企业所得税优惠。由总机构汇总纳税和与各分支机构盈亏相抵赋予总机构税收监管责任。 因此可以看出,分支机构不论是否当时选择为是否非汇总或者独立核算或者按照总局答疑,都不能以自己独自分支机构的从业人数、资产总额和应纳税所得额作为判断小微企业享受所得税的优惠,因为本身就不是法人纳税人,因此从7月份申报期开始,即所有分支机构都不能享受小微企业优惠税率,需要按照25%的基本税率进行纳税申报,当然二季度的申报为本年累计数,如此算来,也就是从2019年1月份开始,要么汇总纳税的分支机构需要总机构出具分配表进行纳税申报,要么非汇总的分支机构需要执行25%的基本税率,也属于对于前期执行瑕疵的纠错吧,虽然来的比较突然,但是确实有修正的依据。 再次,以青岛举例(青岛为计划单列市),若存在市内的分支机构,青岛地区(包括胶州市、平度市、莱西市三个县级市和市南区、市北区、李沧区、崂山区、城阳区、西海岸新区、即墨区七个市辖区即青岛范围内的7区3市)直接在总机构汇总缴纳企业所得税即可,不需要出具分配表,汇总汇算清缴即可,若存在除了上述的其他地区的分支机构,或者别的总机构在青岛的分支机构,则要么按照57号公告出具分配表,要么分支机构独立按照25%缴纳税款,现在各地对于分支机构的清理和整顿正在执行,后台的申报,作为非汇总的分支机构,小微企业勾选已经成为灰色不可自行判断选择,因此分支机构需要按照正确的方式进行纳税申报,而且后期金税三期系统将进行优化,增加相应监控指标。 最后娜老师提醒下:对于那种成立分支机构既然不领票又不开票的0申报空壳分支机构,目前虽然申报一切正常,但是若有一天分支机构不需要了,想要做注销,虽然即便是正常申报,没有成为非正常户,可能也会有很多的麻烦,譬如分支机构的税务可以询问为何一直没有按照57号公告进行分摊,没有按照规定在当地开具相应发票,申报属于分支机构的收入和所得等等问题,所以给大家提个醒,尽量所有操作都按照文件要求,正规执行,防患未然。

相关解读—— 总分机构享受减税降费政策难点释疑<税事杂谈> 非法人分支机构视同独立纳税人计缴所得税的分析<财税罗老师> |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容