|

昨天说了今天说说辅导期一般纳税人的如何申报,需要的点赞,大家赞的非常多,但是昨天文章有个读者留言,对通行费电子发票的填报还有混淆。

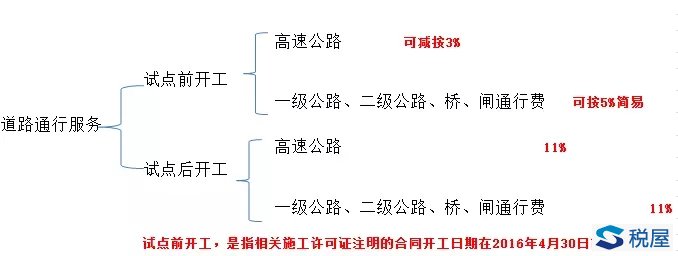

再加上昨天刚好也有个读者说他们正在申报抵扣通行费增值电子发票,所以我觉得有必要先就这个问题再归纳学习一下,让大家彻底明白这个通行费到底是怎么回事! 1 全面营改增,财税2016年36号文附件1规定车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。 而不动产经营租赁服务的适用税率是11%,按照增值税的特殊计税方法,上一环节已经缴纳的税额可以在下一环节征税时扣除,使各个环节形成环环相扣的完整链条。 so,正常情况下,我们取得的过路费、过桥费、过闸费都应该按照11%来抵扣,而上游如果是免税,比如是财政负担的通行费,开的是财政票据,下游就不得抵扣。 但是同时财税[2016]36号附件2有规定公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额 财税〔2016〕47号有规定,一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。 如图所示:

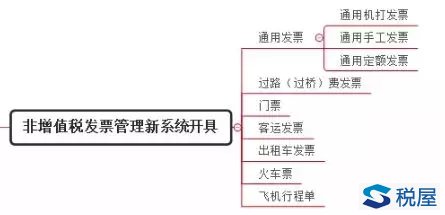

所以就有了后面的,高速低率,和低速高率抵扣的一个归纳。具体来讲就是 「高速低率」高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)x3% 「低速高率」一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)x5% 至于为什么是计算抵扣,公式都是按照票面价格先换成不含税价格再乘以抵扣率。这个很好理解,其实你注意观察一下生活就明白了。 我们开车取得的过路过桥费用,你看看有没有开增值税专用发票的?现实中也没办法给你开增值税专用发票来抵扣,这是和这种行业的特殊性密切相关的, 收费有其特殊性,金额小,开票速度要快,不可能让排队的车辆提供税号等着开票,所以营改增后我们看到的发票还是通用机打发票或者通用定额发票,如下图。

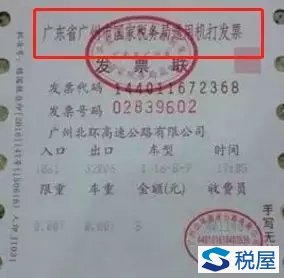

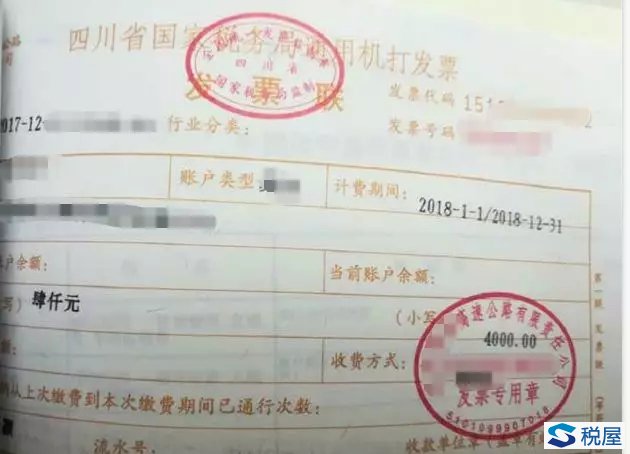

人工收费取得

人工收费取得

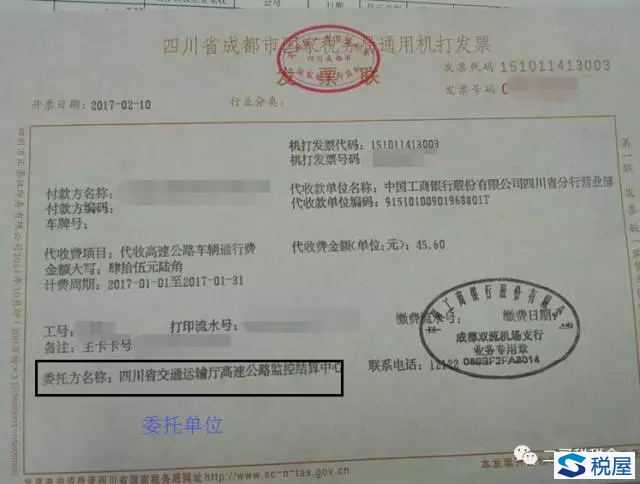

ETC通行的委托银行开具

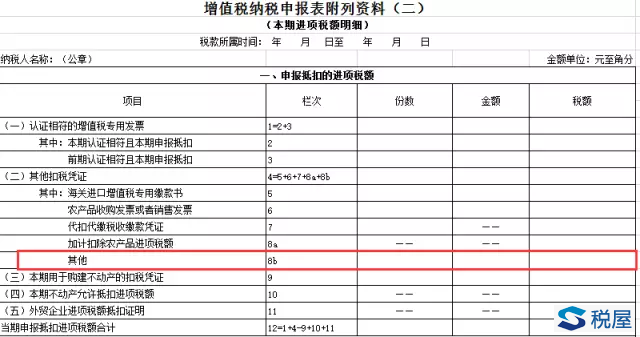

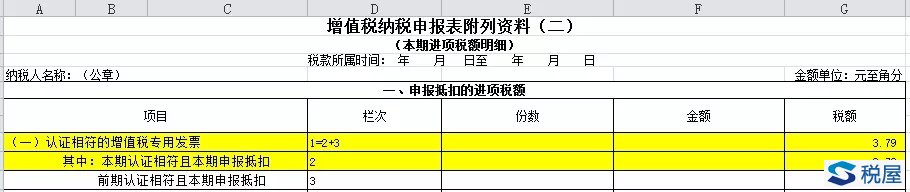

预付充值 不管上述是人工收费取得、ETC通行后去银行开具的还是预存费用取得的。它们有个共同特点就是都是从非增值税发票管理新系统开具的(防伪税控系统)。 至于计算出来如何填写申报表? 国家税务总局公告2016年第27号规定增值税一般纳税人支付道路、桥、闸通行费,按照政策规定,以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额,填入国家税务总局公告2016年第13号附件1中《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8栏“其他”。 所以在实行通行费电子普通发票之前,我们取得的通行费发票就都是填写到附表2的8b中,当然以前还需要填写到进项结构表的通行费里面,但是从18年2月开始取消这个表了。

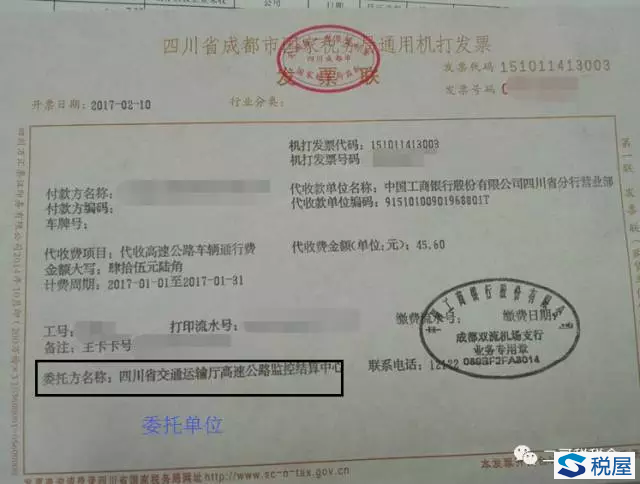

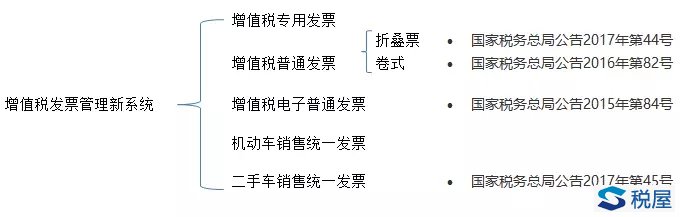

2 经常看二哥的文章都知道,国家对发票的管理一直没有止步,目标就是一个系统两个覆盖,也就是一个增值税发票管理新系统,覆盖一般纳税人和小规模纳税人。 所以对于通行费这种普遍存在的还未纳入新系统管理的,逐步都要纳入,这也就有了2018年开始实行的通行费增值税电子普通发票。 交通运输部、国家税务总局公告2017年第66号规定2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。 也就是你之前使用ETC过路的发票,通过银行开的通行费发票是这样

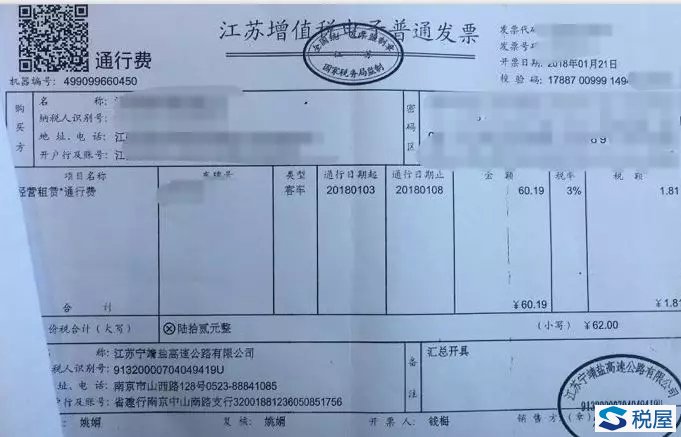

现在变成这样

可能很多人还不明白。 都是发票,有啥不同呢?其实大不相同。 最大的不同就是 通用机打发票、定额发票这些是非增值税管理新系统开具的,它不能实现全国通查,只能在各地税务局网站进行真伪和流向查询。

通行费电子普通发票是通过增值税管理新系统开具的,能通过全国增值税查验平台进行查询,全国通查。其信息会纳入全国统一的发票电子数据库,形成电子底账的重要数据。

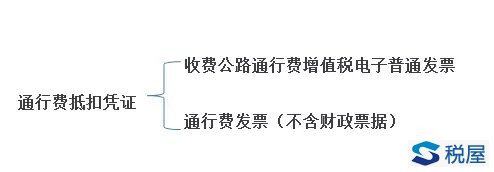

而且通行费电子发票上还加了车牌号,自动带出你ETC绑定的车牌,你以后抵扣哪些车辆的通行费,车辆是不是属于你公司的,通过电子底账就可以调出明细,不再是一锅粥的填写一个数字那么简单了。 3 至此,道路通行抵扣凭证从2018年1月1日开始就分了两种。应该说是一种业务,两种不同的抵扣方式。

而按照交通运输部、国家税务总局公告2017年第66号规定增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。 也就是和专票的填写位置一样,而且必须是勾选认证,勾选成功后按照统计表填写申报表。

《税屋》提示——被遮挡部分为“119591.34”

《税屋》提示——被遮挡部分为“3.79” 《税屋》提示——被遮挡部分为“3.79” 所以,现在你明白通行费发票的一个演变过程了吧。 按照现在的政策,纳税人支付的高速公路通行费暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票计算抵扣执行到2018年6月30日 纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额计算抵扣执行到2018年12月31日 纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额计算抵扣。 我们可以预见这个趋势,就是尽快的会把所有的过路费发票都纳入新系统,通过电子发票开具并抵扣。 顺势而为,改革的时代,不学习就是逆势,不断学习就是顺势。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容