|

按占地面积法分摊土地成本,是房开企业所得税上的首选方法,也是土地增值税清算时,部份税务机关认可的分摊方法。但同样的占地面积法,实际操作中会有不同分摊思路,由此带来的分摊结果也差别很大。 X房开企业竞得一地土块,土地面积6000平方米,土地成本1亿元。开发产品有高层、多层洋房两种业态,同时小区内建设幼儿园一座。高层占地面积1200方,建筑面积15000方;多层占地1200方,建筑面积5000方。幼儿园占地600方。 幼儿园作为公配设施,最终的成本由各业态的可售面积分摊,所以幼儿园分不分摊土地成本有二种选择。同时,高层和多层在分摊楼座的土地成本时,按单一楼座的占地面积占所有楼座的占地面积之和分摊土地成本,还是分二步分摊:先把土地成本在各楼座及公园绿化道路等公用部份之间进行分摊,公用部份的土地成本再按建筑面积法分摊到各单独楼座,这时又产生了二种不同的分摊方法。排列组合下,有4种不同分配方法: 1、幼儿园不单独分摊土地成本,土地成本按各楼座的占地面积占所有楼座的占地面积之和分摊。 高层分摊的土地成本为:5000万元。 2、幼儿园不单独分摊土地成本,土地成本先在各楼座及公园绿化道路等公用部份之间进行分摊,公用部份的土地成本再按建筑面积法分摊到各单独楼座。 高层分摊的土地成本为:6500万元。 3、幼儿园单独分摊土地成本,土地成本按各楼座的占地面积占所有楼座的占地面积之和分摊;幼儿园的土地成本最终随公配总成本按建筑面积法在可售面积里分摊。 高层分摊的土地成本为:5500万元。 4、幼儿园单独分摊土地成本,土地成本先在各楼座及公园绿化道路等公用部份之间进行分摊,公用部份的土地成本再按建筑面积法分摊到各单独楼座。幼儿园的土地成本最终随公配总成本按建筑面积法在可售面积里分摊。 高层分摊的土地成本为:6500万元。 上面的分析,略去了计算过程。从上面的分析结合房地产企业土地增值税、所得税的计缴特点,可以得出以下结论: 1、同是占地面积法分摊,由于不同的分摊思路,产生巨大的分摊差异。 2、公配分不分摊土地成本,会不会最终影响各业态的土地成本,由其他分摊因素决定。 3、不同的分摊方法,对土地增值税来说,是永久性差异;对所得税来说,也许是时间性差异,也许是永久性差异。 4、没有对与错,只是税企双方是否都能接受。没有哪种方法更好,只有哪个项目选择哪种方法最有利。 来源:税灵灵 作者:杨春根

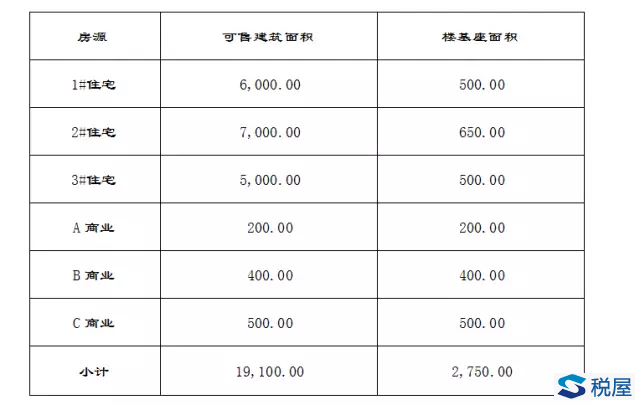

土地成本分摊:建筑面积法还是占地面积法? 案例: 某房地开发公司建设项目Q:包括1#、2#、3#、3栋普通住宅楼,以及A#、B#、C#、3栋商业楼(1层)。其中,支付土地价款3000万,每栋楼的建筑数据如下:

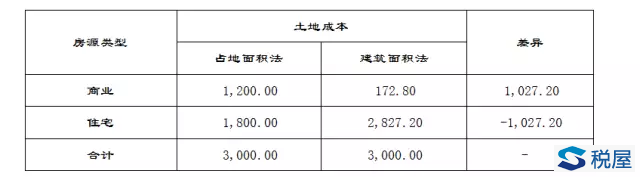

问: 住宅、商铺应分摊的土地成本分别为多少? 解析: 第一种·占地面积法: 商业占地面积比例=(200+400+500)/2750=40% 商业应分摊土地成本=3000*40%=1200万 住宅占地面积比例=(500+650+500)/2750=60% 住宅应分摊土地成本=3000*60%=1800万 第二种·建筑面积法: 商业占地面积比例=(200+400+500)/19100=5.76% 商业应分摊土地成本=3000*5.76%=172.80万 住宅占地面积比例=(6000+7000+5000)/19100=94.24% 住宅应分摊土地成本=3000*94.24%=2827.20万

如上,本案例中针对同一房源类型,由于分摊方法不一致,导致实际分摊的土地成本差异达到1027.20万元。对于普通标准住宅而言,若处于增值率20%的临界点,则对土地增值税的影响较大。 目前,中央及各地针对土地成本的分摊方法规定不一: 中央(占地面积/建筑面积/其他):《中华人民共和国土地增值税暂行条例实施细则》第九条规定:纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其扣除项目金额的确定,可按转让土地使用权的面积占总面积的比例计算分摊,或按建筑面积计算分摊,也可按税务机关确认的其他方式计算分摊。 青岛(建筑面积法):青岛市地方税务局关于印发《房地产开发项目土地增值税清算业务指引》的通知(青地税函[2013]44号) 四、关于普通住宅和非普通住宅扣除项目金额的计算分摊方法 根据规定,开发项目中既包括普通住宅又包括非普通住宅的,开发企业应当分别计算普通住宅和非普通住宅的增值额以及土地增值税税额。对于未分别核算的,其扣除项目金额应按照普通住宅和非普通住宅可售建筑面积占总可售建筑面积的比例确定。 来源:税云服务平台 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容