|

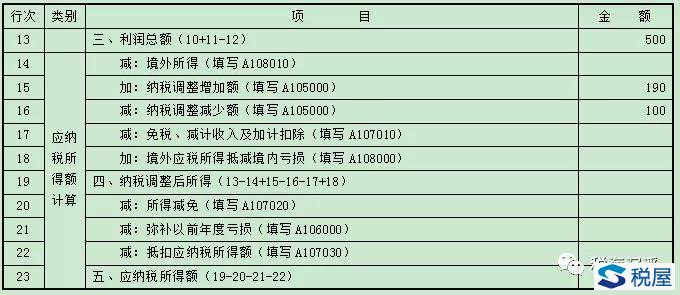

企税汇算清缴涉税风险连载三:企业赠送业务的那点“税”事 2019年企业所得税汇算清缴已拉开序幕,为更好地完成此项工作、把脉税务风险,我们梳理部分汇算清缴中的热点难点事项,通过涉税政策解读、实务案例分析、新企业所得税申报表填报的形式持续与大家进行分享,希望可以得到大家的转发、阅读、指正。 企业将商品货物用于赠送广义上包括捐赠、赠送给客户、用于市场推广、“买一赠一”等多种类型。种类不同,企业所得税处理方法也不同,现逐一分析如下: 捐赠 是指企业自愿无偿将其有权处分的合法资产,赠送给合法的受赠人用于与生产经营没有直接关系的公益事业的行为。 税收概念上的捐赠包括限额扣除的公益性捐赠、全额扣除的公益性捐赠、非公益性捐赠。在企业所得税处理上,货物用于捐赠首先应视同销售,其次再按照规定对捐赠额进行税前扣除。另外,视同销售收入增加广告费和招待费限额的计提基数。 一、政策依据: 1、企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利和利润分配等用途的,应当视同销售货物、转让财产和提供劳务,但国务院财政、税务主管部门另有规定的除外-----《企业所得税法实施条例》第二十五条 2、企业通过公益性社会团体或者县级以上人民政府及其部门,用于《捐赠法》规定的公益事业的捐赠,自2017年1月1日起,在不超过年度利润总额12%的部分,准予扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除----《慈善法》第八十条、《财政部 国家税务总局关于公益性捐赠企业所得税税前结转有关政策的通知》(财税【2018】15号) 3、自2019年1月1日至2022年12月31日,企业通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。企业在2015年1月1日至2018年12月31日期间发生的符合上述条件的扶贫捐赠支出,尚未在计算企业所得税应纳税所得额时扣除的部分,可执行上述政策-------《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号) 4、对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除---《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税【2017】60号) 5、对公益性捐赠以外的捐赠支出不得扣除----《企业所得税法》第十条 6、企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《企业所得税法实施条例》第二十五条规定的视同销售(营业)收入额---《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函[2009]202号)第一条 二、【案例】假定A企业2017年至2019年每年均通过非营利社会团体向某学校捐赠自产货物,同类不含税售价150万元,成本100万元。这三年会计利润分别为500万元、1000万元、1000万元。 另外,2019年该企业捐赠自产货物用于目标脱贫地区的扶贫,该批货物同类不含税售价600万元,成本400万元。此外还发生非公益性现金捐赠支出100万元。 对企业的货物捐赠支出企业所得税纳税调整如下: 1、2017年度 (1)会计处理:借:营业外支出 100 贷:库存商品 100 (注:自产货物用于公益性捐赠增值税视同销售,此处略一) (2)所得税处理:应分解为视同销售和对外捐赠两项业务分别处理。 A.视同销售业务:调增视同销售收入150,调减视同销售成本100,合计调增应纳税所得额=150-100=50万元。 B.再分析捐赠业务: 捐赠扣除限额=500×12%=60万元 实际捐赠额=100万元 当年超标:100-60=40万元,可结转以后三年内扣除。 C.视同销售收入150万元增加广告费和招待费限额的计提基数,2018年、2019年处理方法相同。 D.部分纳税调整表单填报如下: A105070捐赠支出及纳税调整明细表

A105000纳税调整项目明细表

A100000企业所得税年度纳税申报表(A类)

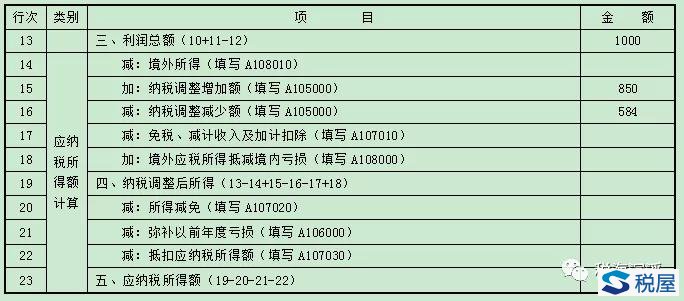

2、2018年度 (1)会计处理:同上,略 (2)所得税处理:应分解为视同销售和对外捐赠两项业务分别处理。 A.视同销售业务:调增视同销售收入150,调减视同销售成本100,合计调增应纳税所得额=150-100=50万元。 B.捐赠支出:捐赠扣除限额=1000×12%=120万元,先扣除上年结转未扣除金额40万元,限额的余额为80万元,因而调减应纳税所得额40万元。 当年实际发生的可限额扣除的公益性捐赠支出100万元,可在限额的余额内扣除80万元,当年超标:100-80=20万元可结转以后三年内扣除,因此需调增应纳税所得额20万元。 C.相关纳税调整表单填报如下: A105070捐赠支出及纳税调整明细表

A105000纳税调整项目明细表

A100000企业所得税年度纳税申报表(A类)

3、2019年度 (1)捐赠货物给脱贫地区会计处理: 借:营业外支出 464 贷:库存商品 400 应交税费—应缴增值税(进项税额转出) 64 注:自2019年1月1日至2022年12月31日,将自产货物捐赠给目标脱贫地区免征增值税,故对应进项应转出。 (2)所得税纳税调整:应分解为视同销售和对外捐赠两项业务分别处理。 A.视同销售业务:调增视同销售收入750,调减视同销售成本564,合计调增应纳税所得额=750-564=186万元。 B.再分析捐赠业务:捐赠扣除限额=1000×12%=120万元,先扣除上年结转未扣除金额20万元,限额的余额为100万元,因而调减应纳税所得额20万元。 当年实际发生的可限额扣除的公益性捐赠支出100万元,可在限额的余额内扣除100万元。 当年捐赠给目标脱贫地区的货物464万元可全额在税前扣除。 当年发生的非公益性现金捐赠100万元不予税前扣除。 C.相关纳税调整表单填报如下: A105070捐赠支出及纳税调整明细表

A105000纳税调整项目明细表

A100000企业所得税年度纳税申报表(A类)

用于交际应酬的赠送 企业在年会、座谈会、庆典、过年过节以及其他活动中,将自产商品作为礼品,赠送给客户用于交际应酬,是与捐赠不同的两回事。两者的本质区别是捐赠一般用于与生产经营无直接关系的公益事业,而作为礼品赠送给客户与生产经营相关。 在企业所得税处理上,将商品作为礼品赠送给客户用于交际应酬,首先应按照同类货物的市场公允价格确定销售收入;其次应计入业务招待费,并根据规定限额扣除;另外视同销售收入应相应增加业务招待费和广告费计提基数。 注:外购商品作为礼品赠送给客户用于交际应酬有一个关注点是计入业务招待费中的礼品增值税如何处理?如果认为是个人消费,进项就不得抵扣;如果认为是赠送,就是视同销售计提销项税。本人认为,增值税原理是最终消费者承担论,即最终消费者进项自行负担不得抵扣,而该事项从企业端来看并不是消费,因为企业未使用礼品,所以作为赠送做视同销售处理可能更妥一些。 一、政策依据: 1、企业将资产用于交际应酬,应按规定视同销售确认收入;属于企业自制自产,应按企业同类资产同期对外销售价格确定销售收入,属于外购的资产,可按购入时的价格确定销售收入--(国税函【2008】828号) 2、企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售收入的5/千---《企业所得税法实施条例》第四十三条 二、【案例】某企业生产加工山核桃。2019年12月将山核桃100斤作为礼品赠送给客户,该山核桃同期市场售价50/斤,成本30元/斤。企业会计处理如下: 借:营业外支出 3000 贷:库存商品 3000 企业所得税纳税调整如下: 1、视同销售业务调增视同销售收入5000,调减视同销售成本3000,合计调增应纳税所得额2000元; 注:如果该山核桃为外购商品,则外购山核桃的价格就是公允价格,即收入=成本,故无需调整所得额。 2、补提销项税额650元(5000*13%),连同产品成本3000合计3650元调整计入“管理费用---业务招待费”,并在所得税前按规定限额扣除; 3、增加业务招待费和广告费计提基数5000元。 用于市场推广的赠送 市场推广是指企业为扩大产品市场份额,提高产品销量和知名度,通过业务宣传、广告等活动,向客户赠送产品。 在企业所得税处理上,将商品用于市场推广赠送给客户,首先应视同销售;其次应并入广告和业务宣传费根据规定限额扣除;另外视同销售收入应相应增加业务招待费和广告费计提基数。 一、政策依据: 1、企业将资产用于市场推广,应按规定视同销售确认收入--(国税函【2008】828号) 2、属于广告费和业务宣传费的,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分准予扣除,超过部分,准予在以后纳税年度结转扣除--《企业所得税法实施条例》第四十四条 3、企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产和提供劳务,但国务院财政、税务主管部门另有规定的除外。市场推广费用的申报口径应当为主营业务收入与销项税额之和---2011年国家税务总局纳税服务司答疑 二、【案例】2019年3月,企业A将自产商品洗发水用于市场推广,市场价格1100(不含税)元,成本600元。公司的会计处理为: 借:销售费用 600 贷:库存商品 600 企业所得税纳税调整如下: 1、视同销售调增视同销售收入1100,调减视同销售成本600,合计调增应纳税所得额500元; 2、销售费用调整:申报口径为1100+1100*16%=1276元; 3、两项合计调减:1276-500=776元,因为公司账上已经计销售费用600,故仅调减应纳税所得额176元。 4、增加业务招待费和广告费计提基数1100元。 5、该笔销售费用1276元实质是广告和业务宣传费,应并入广告费在不超过收入的15%之内限额扣除,超过部分结转以后年度扣除。 促销中的买一赠一 “买一赠一”是商家除打折销售外最常用的销售方式,如买空调赠送微波炉、买房送电脑等。 对于自产货物,买一赠一不视同销售,应将销售商品的金额按公允价值分摊,同时对应的两种产品成本则可以据实扣除。 在销售自产货物同时赠送外购货物,由于不属于无偿赠送,不需要视同销售,直接作为促销费用税前扣除。 一、政策依据:企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入---《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第三条 【案例一】某商场卖空调赠送微波炉,顾客张某购空调一台,不含税价格为3000元/台,购进成本为2600元/台,送微波炉一台,不含税价格为200元/台,购进成本为180元/台。 企业所得税处理:赠品不按视同销售处理,200元微波炉价款不缴纳所得税,而是将3000元分解为空调收入=3000×3000÷(3000+200)=2812.5(元),微波炉收入=3000×200÷(3000+200)=187.5(元),对应两种产品的成本则可以据实扣除。 【案例二】2019年A房地产公司以外购的平板电脑实施促销,业主凡购买指定户型房屋赠送平板电脑一台,价值5000元。 企业所得税处理:由于不属于无偿赠送,不需要视同销售,直接作为促销费用处理,税会无差异,无需纳税调整。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容