|

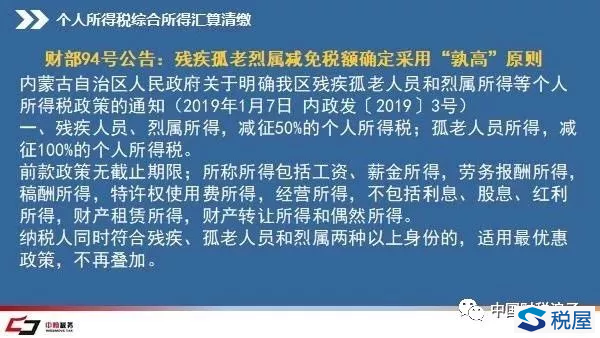

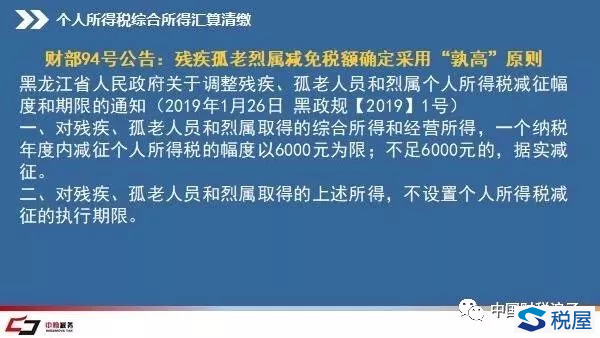

2019年12月14日,一个美好的星期六。《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)在财政部官网正式挂出,其实其正式成文时间是2019年12月7日。在个税改革任务非常繁重的情况下,财政部和税务总局加班发布文件已经成为特殊的“常态”,确实不容易,但是对我们来说,周末看文件,可以更加充分和从容。那么,关于这样历史上第一份关于个人综合所得汇算清缴的财部公告,我们需要注意什么呢? 第一、关于财部94号公告的立法背景。 这一点其实在2019年11月20日的国务院常务会议上已经得到明确,核心就是为了进一步减轻纳税人的税收负担,对特定纳税人免于汇算清缴义务,实际上就是对于原本需要补税的情形进行了豁免,相对于进一步给予纳税人税款优惠。同时,这样也可以合理减少汇算清缴范围,降低可能引发的征管风险。 免除汇算清缴义务时,原需要补缴的税款自然也被免除,因此这是一项典型的税收优惠。按照个人所得税法第五条第二款的授权,国务院自然有权做出这样的决定。恰恰是因为国务院常务会议做出了这样的免除汇算义务的决定,财政部和国家税务总局对其需要落实,于是财部94号公告应运而生。 需要提醒大家注意的是,财部94号公告的第一条适用于2019年和2020年两个年度的汇算清缴。但是第二条和第三条都属于长效机制,既适用于2019年度汇算清缴,也适用于以后年度的汇算清缴。 第二、关于两类情形免于办理汇算清缴。 这两类情形均只适用于居民个人,包含无住所居民个人,因为本来综合所得及其汇算清缴就只是居民个人的事情。这里的免于办理汇算清缴仅适用于2019年和2020年两个纳税年度的综合所得。 需要注意的是第一类免于办理汇算的情形针对的是年度综合所得收入不超过12万元的情形,这里的标准是综合所得的收入,而不是正式计算综合所得应纳税所得额时采用的收入额。而且这个12万也完全不同于老税法时期针对全部所得口径的12万。第一类情形下,无论纳税人涉及多大补税金额,均无需办理汇算清缴。第二类免于办理汇算的情形时补税金额不超过400元的,针对的是税款额。 如果居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形采取“一票否决”。这是最关键的一个前提,当然什么叫未依法预扣预缴,在理解上还会有偏差。 比如,对于一个企业组织员工体检,费用由单位统一支付,当地的税务机关认为这里存在个人所得(假设税务机关的判断是正确的),需要对员工征收个人所得税并纳入体检当月的工资薪金所得实行预扣预缴,但事实上企业在当时认为压根就不涉及个人所得,肯定没有将其纳入预扣预缴,这种情况是否属于财部94号公告所称的“扣缴义务人未依法预扣预缴税款的情形”。再比如还是这个例子,体检发生在2019年4月,但是在2019年9月税务机关就发现了这个问题并通知企业进行了更正,企业改正后是不是就可以认为企业已经属于依法预扣预缴税款的情形呢? 第三、关于残疾孤老烈属人员的优惠采取跨省孰高确定减免税额 目前,我国针对残疾孤老人员和烈属的综合所得、经营所得都可以给与减征个税优惠,但是具体的优惠政策,是采取限额减征还是比例减征,都由省、自治区、直辖市人民政府确定。减征也同样是一种税收优惠,减征的那部分税款实际就被免掉了。对于这一群体人员取得综合所得办理汇算清缴时,汇算清缴地与预扣预缴地规定不一致的,用两地各自规定计算的减免税额减免税额相比较,按照孰高值确定减免税额。

例题:符合条件的残疾人员哈斯木的个人所得税汇算地在内蒙古自治区呼伦贝尔市海拉尔区,按照内政发[2019]3号文件规定,哈斯木可以减征50%的个人所得税,经过计算确定其综合所得适用的减免税金额为6200元。但是根据预扣预缴地黑龙江省齐齐哈尔市的黑政规[2019]1号文,对其取得的综合所得(此处假设不涉及经营所得),一个纳税年度内减征个税的幅度以6000元为限;不足6000元的,据实减征。据此计算的减免税金额是6000元。根据财部94号公告,汇算清缴地与预扣预缴地规定不一致的,哈斯木在办理汇算时用预扣预缴地规定计算的减免税额6000元与用汇算清缴地规定计算的减免税额6200元相比较,按照孰高值确定减免税额最终为6200元。

第四、专项附加扣除信息明显错报,给纳税人改错更正的机会 国家税务总局公告2018年60号第二十九条第一款曾经规定:纳税人有下列情形之一的,主管税务机关应当责令其改正;情形严重的,应当纳入有关信用信息系统,并按照国家有关规定实施联合惩戒;涉及违反税收征管法等法律法规的,税务机关依法进行处理:(一)报送虚假专项附加扣除信息;(二)重复享受专项附加扣除;(三)超范围或标准享受专项附加扣除;(四)拒不提供留存备查资料;(五)税务总局规定的其他情形。这里其实已经充分考虑了纳税人填报专项附加扣除可能出现的各种问题,明确税务机关的处理权限或者职责。 但是在专项附加扣除申报核查的实践中出现了一些比较特殊的情形,比如纳税人张三和李四夫妻离异了,只有一个子女,张三和李四在新税法下各自申报扣除了100%的也就是每月1000元的子女教育的专项附加扣除。这种情况肯定是属于“明显错误”的,但是又不属于60号公告所称的“报送虚假信息”。这个时候如果依据国家税务总局公告2018年60号去处理,就很难对上其中的某一种具体情况。在这种情况下,财部94号公告做出补充规定,居民个人填报专项附加扣除信息存在明显错误,经税务机关通知,居民个人拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。这里强调的是“明显错误”就非常适合我们刚才所举的例子。当税务机关通知张三或者李四进行更正时,但是当事人彼此之间因为离异很可能无法沟通,可能就会对税务机关的通知置之不理。这个时候税务机关就可以根据财部94号公告第三条的规定暂停其享受子女教育的专项附加扣除。等到张三、李四按规定更正相关信息或者说明情况后,经税务机关确认,其可继续享受专项附加扣除,以前月份未享受扣除的,可按规定追补扣除。财部94号公告第三条的规定,解决了操作中遇到的具体问题。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容