|

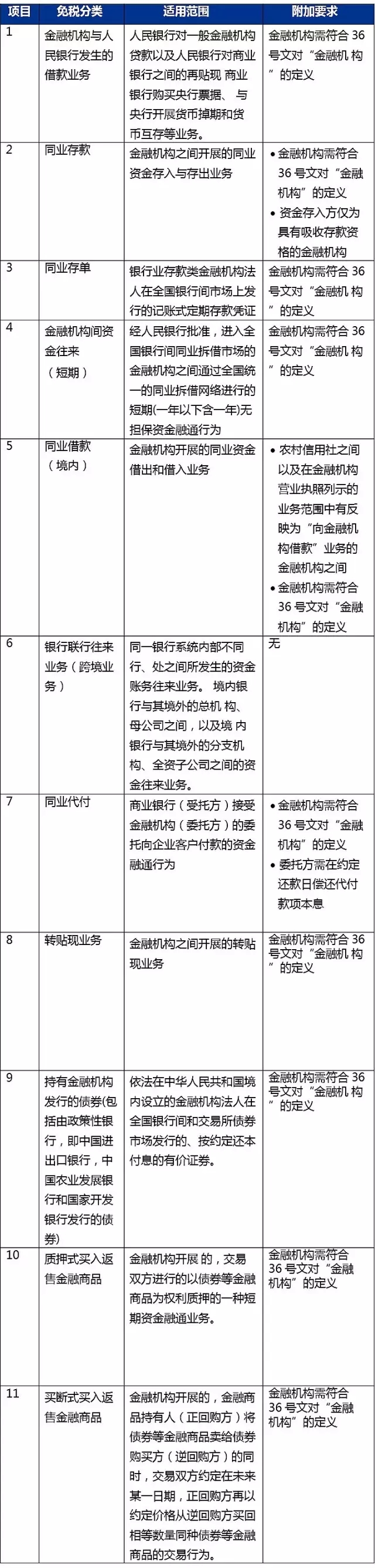

背景 2016年6月30日,财政部和国家税务总局联合发布了财税[2016]70号文件(70号文),扩大了金融服务业增值税免税的范围。 简单回顾一下背景, 我国金融服务业增值税改革于2016年5月1日起开始,对大多数金融服务交易征收增值税,其中不仅包括其他国家增值税/货物服务税制度中同样征收增值税/货物服务税的直接性收费业务,同时别有特色地对其他间接性收取报酬的金融中介服务/产品等征收增值税。举例而言,纳税人需要对其提供贷款服务取得的利息收入,以及金融商品买卖产生的投资收益缴纳增值税,而适用免税的服务范围有限。 鉴于缺乏国际先例和经验的借鉴,财税[2016]36号文件(36号文)的某些规定需要在实操中平稳落地,将不可避免地需要试行和调整。毕马威有幸代表许多金融企业,向政策制定者反映金融行业在营改增后遇到的问题。相关政策制定者很快对实操中出现的问题作出回应,在季度申报企业的第一个增值税申报期截止前颁布了70号文(根据税总发[2016]95号文件的规定,第一个申报期截止于2016年7月20日)。重要的是,70号文自2016年5月1日起生效,意味着文件将追溯性影响自金融服务业营改增以来所发生的所有交易。 无需置疑,70号文的出台广泛地受到了金融业企业的热烈欢迎。本期税务快讯还将讨论70号文出台后仍存在不确定性和需要明确的事项。 毕马威评述 增值税免税的同业往来范围 从最根本的层面来看,现行金融服务业增值税政策落地时面临的主要问题在于以下政策的同时存在: 利息收入需要缴纳增值税; 利息支出相关的进项税不可抵扣;以及 增值税免税的“同业往来”范围有限 事实上,增值税法规明确指出“零售”贷款服务需要缴纳增值税(尽管借款人是增值税一般纳税人,也不可抵扣利息的进项税),“批发”贷款业务若不属于增值税免税的“同业往来”范围,也需要按照同样的税率缴纳增值税,实操中会导致重复征收增值税。例如,银行向个人以及企业提供贷款服务,需要就其取得的利息收入缴纳6%增值税。除非该银行的业务属于增值税免税的“同业往来”范围,否则需要就其借款成本负担6%增值税,相应进项税不可抵扣。 另一个主要的问题是,与营业税下的规定和实操相比,增值税税制下同业往来的范围变小了,导致许多金融机构表示营改增导致其税负上升。然而事实上,营业税税制下“同业往来”免税的定义相对宽泛,且长期以来行业的操作使得营业税下同业往来免税适用的范围更广泛。 为了解决这些问题,70号明确并扩大了金融机构同业往来的范围。汇总36号文以及财税[2016]46号文件(46号文)的规定,目前金融业增值税免税范围如下:

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容