|

财税(2016)140号文规定:《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。 因此,企业目前多数的理财收入是不征收增值税的,因为根据监管层的要求目前市面上的理财产品都是不能承诺收益,都是属于非保本的。只有企业债券等才属于保本型的。 同时,《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3规定,国债和地方政府债利息收入免征增值税。 因此,本文主要以要征收增值税的保本保息的企业债券为例来说明营改增后持有至到期投资的税务与会计处理。 债券发行可能是折价发行、溢价发行或平价发行,利息支付可能是分次付息、一次性还本付息,也可能是贴现法发行(不支付利息,到期后按面值返还)。 因此,债券上登记的利率就是名义利率,会计核算必须要计算实际利率。 一、折价发行的债券 【案例1】甲公司2017年1月1日购进乙公司(上市公司)公开发行债券1000张,债券面值1000元,票面利率5%,期限3年,每年付息一次,实际价格900元/张(无手续费)。甲公司准备持有至到期。 要求:1、计算甲公司投资的内含报酬率;2、会计分录;3、增值税计算。

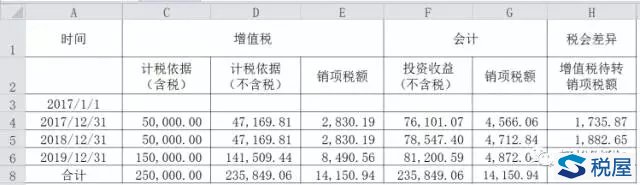

先在Excel中计算内含报酬率和增值税等,如图1:

说明: (1)实际利率使用函数IRR,即在单元格输入函数公式“=IRR(B2:B6)”; (2)根据增值税及营改增政策规定,债券利息缴纳增值税应该按照合同约定或实际转让所得时计征,因此“增值税计税依据(含税)”表示债券投资的含税收入。 “增值税销项税额”按照“增值税计税依据(含税)”计算而得(假定为一般纳税人)。 (3)2017年12月31日的现金流=50000.00/1.06,即需要把当期的利息收入换算为不含税的。以此类推。 (4)投资收益的计算:在单元格E3输入函数公式“=ROUND(G2*$B$6,2)”,然后向下复制到单元格E4和E5。 (5)增值税待转销项税额计算:在单元格F3输入公式“=E3*6%-D3”, 然后向下复制到单元格F4和F5。 【备注】按照权责发生制,当期取得的收入(投资收益)的税金应与之匹配,故将按照“投资收益”计算的增值税(会计处理)与按照票面利率计算的增值税(税务处理)之差额计入“增值税待转销项税额”。 (6)摊余成本的计算:在单元格G2中输入公式“=-B2”,在单元格G3中输入公式“=G2+E3-B3”,然后向下复制到单元格G4和G5。

会计分录应如下: A、2017年购进债券时: 借:持有至到期投资-成本(面值) 1,000,000.00 贷:银行存款 900,000.00 持有至到期投资-利息调整 100,000.00 B、2017年12月31日计息分录: 借:应收利息 50,000.00(面值*票面利率) 持有至到期投资-利息调整 30,667.13(差额) 贷:投资收益 76,101.07(摊余成本*实际利率) 应交税费-应交增值税(销项税额) 2,830.19(50000*6%/1.06) 应交税费-应交增值税(待转销项税额) 1,735.87(76101.07*6%-50000*6%/1.06) 2018年期末计息分录一样,只是金额不一致,不再赘述。 2019年年末还本付息,分录有所不同: ①计提利息 借:应收利息 50,000.00(面值*票面利率) 持有至到期投资-利息调整 36,072.63(差额) 贷:投资收益 81,200.59(摊余成本*实际利率) 应交税费-应交增值税(销项税额) 8490.56(150000*6%/1.06) 应交税费-应交增值税(待转销项税额) -3,618.52(1735.87+1882.65) ②收到本息 借:银行存款 1,050,000.00 贷:持有至到期投资-成本(面值) 1,000,000.00 应收利息 50,000.00 因此,对于增值税的税会差异归纳总结如图2:

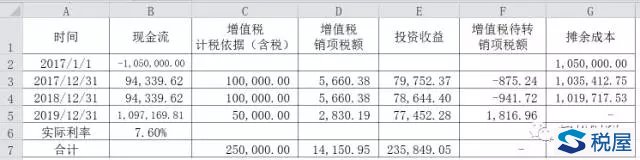

增值税的税会差异就体现在增值税“待转销项税额”中。 二、溢价发行的债券 【案例2】A公司2017年1月1日购进B公司(上市公司)公开发行债券1000张,债券面值1000元,票面利率10%,期限3年,每年付息一次,实际价格1050元/张(无手续费)。A公司准备持有至到期。 要求:1、计算A公司投资的内含报酬率;2、会计分录;3、税会差异分析。 同样按照前述【案例1】一样,在Excel中建表计算,同时考虑增值税的税会差异,如图3:

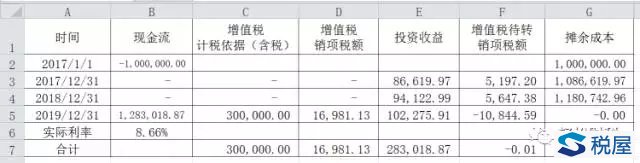

经过计算,实际利率等于7.6%。 增值税的税会差异体现在图3的“增值税待转销项税额”。 会计分录: A、2017年购进债券: 借:持有至到期投资-成本(面值) 1,000,000.00 持有至到期投资-利息调整 50,000.00 贷:银行存款 1,050,000.00 2017年12月31日计息: 借:应收利息 100,000.00(面值*票面利率) 贷:投资收益 79,752.37(摊余成本*实际利率) 应交税费-应交增值税(销项税额) 5,660.38(100000*6%/1.06) 应交税费-应交增值税(待转销项税额) -875.24(79752.37*6%-100000*6%/1.06) 持有至到期投资-利息调整 15,462.49(差额) 其余会计分录与【案例1】的分录基本一致,不再赘述。 三、一次性还本付息的债券 【案例3】C公司2017年1月1日购进D公司(上市公司)公开发行债券1000张,债券面值1000元,票面利率10%,期限3年,到期时一次性还本付息,实际价格1000元/张(无手续费)。C公司准备持有至到期。 要求:1、计算C公司投资的内含报酬率;2、会计分录;3、税会差异分析。 同样按照前述【案例1】一样,在Excel中建表计算,同时考虑增值税的税会差异,如图4:

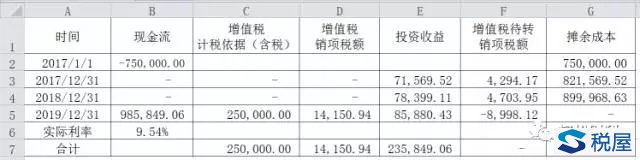

经过计算,实际利率等于8.66%。 增值税的税会差异体现在图4的“增值税待转销项税额”。 会计分录与【案例1】和【案例2】基本一致,不同之处在于计息计入的是“持有至到期投资-应计利息”而不是“应收利息”。以2017年12月31日计息分录说明: 借:持有至到期投资-应计利息 100,000.00(面值*票面利率) 贷:投资收益 86,619.97(摊余成本*实际利率) 应交税费-应交增值税(待转销项税额)5197.20 四、贴现发行的债券 【案例3】E公司2017年1月1日购进F公司(上市公司)公开发行债券1000张,债券面值1000元,无票面利率,期限3年,到期时按票面金额还本,实际价格750元/张(无手续费)。E公司准备持有至到期。 要求:1、计算E公司投资的内含报酬率;2、会计分录;3、税会差异分析。 同样按照前述【案例1】一样,在Excel中建表计算,同时考虑增值税的税会差异,如图5:

经过计算,实际利率等于9.54%。 增值税的税会差异体现在图5的“增值税待转销项税额”,会计分录与【案例1】会计分录基本类似,不同的只是金额,不再赘述,大家可以自己写一写看看。 【说明】本文在计算中反复使用Excel及其模板,是因为Excel确实能为财务人员计算大大提高功效,尤其是同类计算。也是本人近期完成了一本Excel的书籍《不加班的秘密:打造财务Excel达人》(暂定名),将于近期出版(打下广告),所以在财务计算中本人一直喜欢使用Excel。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容