|

纳税人购进农产品进项抵扣时,不同的扣除凭证可能存在不同的抵扣方式,可以分为认证抵扣、计算抵扣和核定扣除三种方式,符合条件的,还可以同时适用加计抵减政策,本文结合案例对不同情形下进项税额如何抵扣进行解析,并对存在的涉税风险进行提示。 第一部分 进项如何抵扣

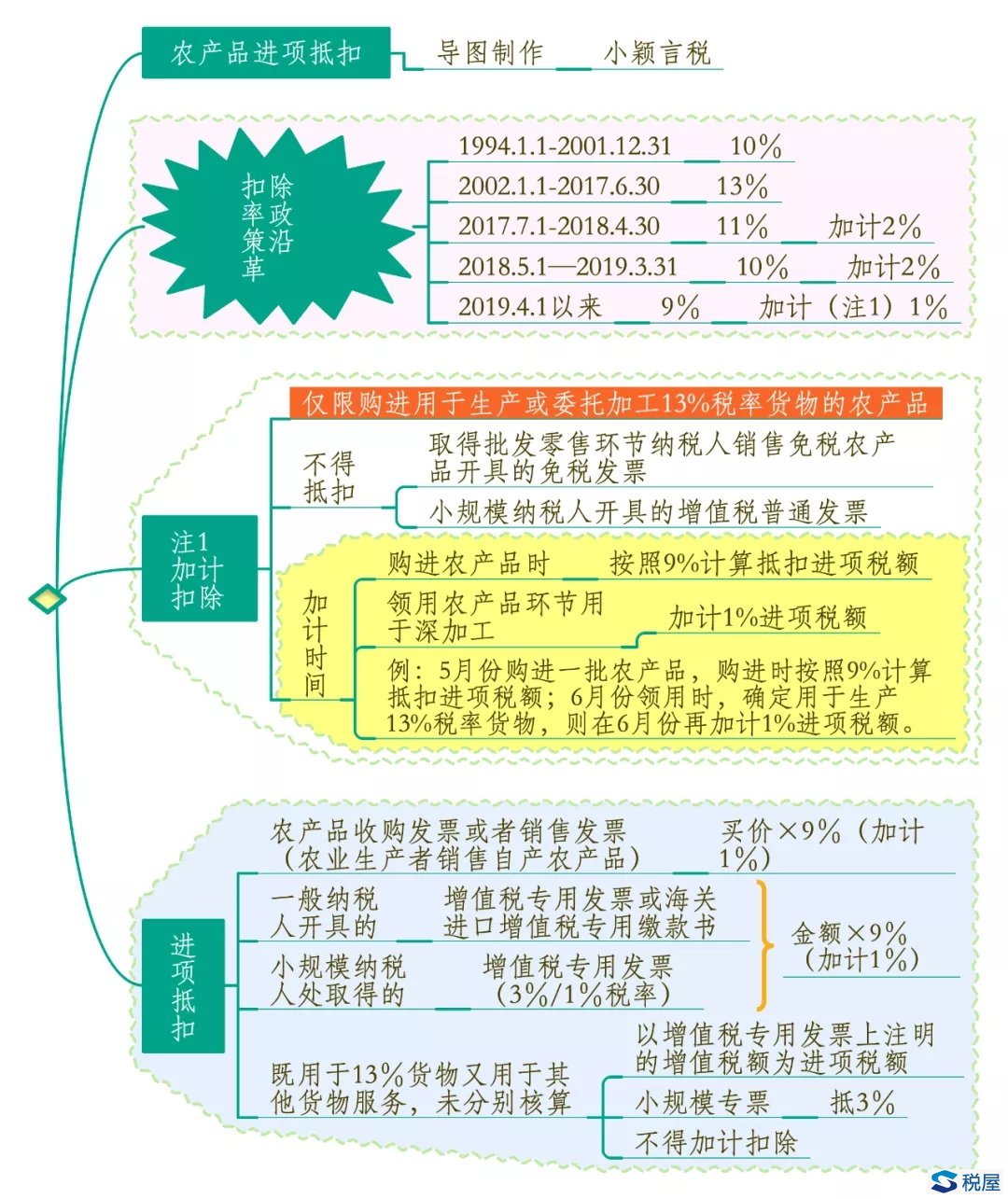

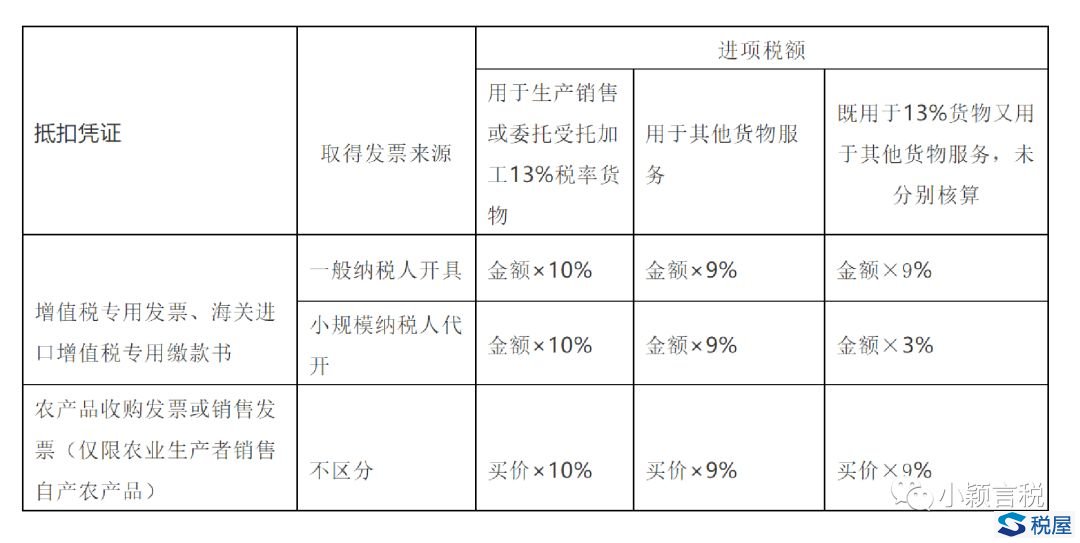

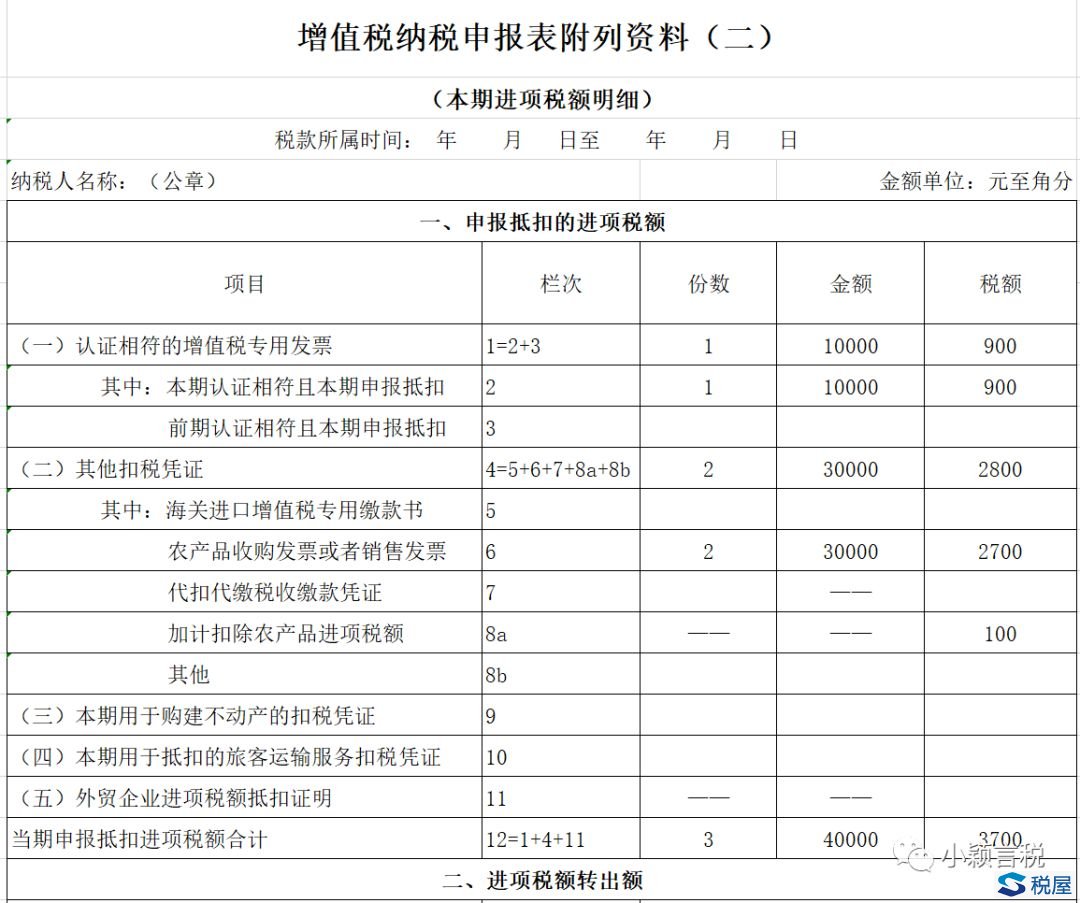

注:农产品进项扣除率政策沿革,1994.1.1-2001.12.31,税率为10%;2002.1.1-2017.6.30,税率为13%;2017.7.1-2018.4.30,税率为11%(加计扣除2%);2018.5.1—2019.3.31日,税率为10%(加计扣除2%);2019.4.1年以后税率为9%(加计扣除1%)。 一、取得增值税专用发票 纳税人购进农产品取得增值税专用发票的,以增值税专用发票上注明的增值税额为进项税额。 自2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人如需用于申报抵扣增值税进项税额或申请出口退税、代办退税,应当登录增值税发票综合服务平台确认发票用途。 依据:《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号) (一)从一般纳税人处购进取得增值税专用发票 1.用于农产品初加工 例1.某企业2020年5月向一般纳税人收购牛尾用于生产牛毛(9%税率),取得增值税专用发票,票面金额1000,税率9%,增值税额90,价税合计1090元,则可以抵扣的进项税额90元。当月全部领用。 采购时: 借:原材料—牛尾 1000 应交税费—应交增值税(进项税额) 90 贷:应付帐款 1090 领用时: 借:生产成本 1000 贷:原材料—牛尾 1000 2.用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。 例2.某企业向一般纳税人收购牛尾用于生产洗净毛(13%税率),取得增值税专用发票,票面金额1000,税率9%,税额90元,价税合计1090元,则可以抵扣的进项税额100元。当月领用一半原材料。 采购时: 借:原材料—牛尾 1000 应交税费—应交增值税(进项税额) 90 贷:应付帐款 1090 领用时:加计扣除农产品进项税额=90×1/2÷9%×1%=5元 借:生产成本 495 应交税费—应交增值税(进项税额) 5 贷:原材料 500 (二)从小规模纳税人处购进取得增值税专用发票 1.用于初加工,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。 根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)和《财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(财政部 税务总局公告2020年第24号),增值税小规模纳税人取得应税销售收入,纳税义务发生时间在自2020年3月1日至12月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。 例3.某企业2020年3月向小规模纳税人收购牛尾用于生产牛毛(9%税率),取得增值税专用发票,票面金额1000,征收率1%,税额10,价税合计1010元,则总的可以抵扣的进项税额90元。当月领用一半原材料。 借:原材料—牛尾 920 应交税费—应交增值税(进项税额) 90 贷:应付帐款 1010 领用时: 借:生产成本 460 贷:原材料 460 2.用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。 例4.某企业向小规模纳税人收购牛尾用于生产洗净毛(13%税率),取得增值税专用发票,票面金额1000,征收率3%,税额30,价税合计1030元,则总的可以抵扣的进项税额100元。当月领用一半原材料。 采购时: 借:原材料—牛尾 940 应交税费—应交增值税(进项税额) 90 贷:应付帐款 1030 领用时: 借:生产成本 465 应交税费—应交增值税(进项税额) 5 贷:原材料 470 (三)纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票上注明的增值税额为进项税额。 二、取得海关进口增值税专用缴款书 以海关进口增值税专用缴款书上注明的增值税额为进项税额。应自开具之日起360日内向主管税务机关报送《海关完税凭证抵扣清单》,申请稽核比对。 三、取得(开具)农产品收购发票或销售发票 (一)购进农产品,取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。 注意:根据财税〔2017〕37号规定,《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。 农产生产者销售自产农产品范围包括: 1.根据《中华人民共和国增值税暂行条例》第十五条和《财政部 国家税务总局关于印发<农业产品征税范围注释>的通知》(财税字〔1995〕52号,以下简称52号文)规定,直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的52号文注释所列的自产农业产品免征增值税。 注意:对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。 2.根据财税〔2008〕81号规定,对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。 3.根据总局公告2013年第8号规定,纳税人采取“公司+农户”经营模式,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。 4.根据总局公告2010年第17号规定,制种企业在规定的生产经营模式下生产销售种子,属于农业生产者销售自产农业产品,应根据《中华人民共和国增值税暂行条例》有关规定免征增值税。 5.根据财税字〔1999〕198号、财税〔2014〕38号规定,对承担粮食收储任务的国有粮食购销企业销售粮食、大豆免征增值税,并可对免税业务开具增值税专用发票。 例5.某企业向农民收购自产牛尾用于生产牛毛(9%税率),开具农产品收购发票,金额98784元,则总的可以抵扣的进项税额为98784×9%=8890.56元,原材料的成本=票面金额98784×91%=89893.44元。 借:原材料—牛尾 89893.44 应交税费—应交增值税(进项税额) 8890.56 贷:应付帐款 98784 (三)购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。 例6.某企业向农业合作社收购牛尾生产洗净毛(13%税率),取得农产品销售发票,金额98784元,则总的可以抵扣的进项税额为98784×10%=9878.40元。本月全部领用。 (1)采购时: 借:原材料—牛尾 89893.44 应交税费—应交增值税(进项税额) 8890.56 贷:应付帐款 98784 (2)领用时加计扣除: 公式:加计扣除农产品进项税额=当期生产领用农产品已按票面税率(扣除率)抵扣税额÷票面税率(扣除率)×1%。=8890.56÷9%×1%=987.84 借:生产成本 88905.60 应交税费—应交增值税(进项税额) 987.84 贷:原材料 89893.44 (四)未分别核算时 纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。 四、可同时适用加计抵减15% 生活服务业纳税人同时兼营农产品深加工,可以同时适用农产品加计扣除以及加计抵减政策。 根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,提供生活服务的销售额占全部销售额的比重超过50%的纳税人,可以适用加计抵减政策。该纳税人如果同时兼营农产品深加工业务,其购进用于生产或者委托加工13%税率货物的农产品,可按照10%扣除率计算进项税额,并可同时适用加计抵减政策。又根据《关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)规定,2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。 例7:某公司系一般纳税人,主营业务为植物养护,兼营农产品生产,该企业自2018年10月至2019年9月期间的植物养护销售额占全部销售额的比重超过50%。自2019年10月1日起适用加计抵减15%政策。2020年1月购进农产品10000元用于生产蔬菜罐头,当月已全部领用。当期其他一般计税项目取得允许抵扣的进项税额合计2000元。 解析:由于农产品用于深加工,进项税额允许按照10%扣除率计算抵扣1000元。其他允许抵扣的进项税额2000元。甲公司可以计算加计抵减的进项税额基数是3000元,允许加计抵减应纳税额450元。 五、农产品核定扣除 为加强农产品增值税进项税额抵扣管理,自2012年7月1日起,部分行业的试点纳税人购进农产品不再凭增值税扣税凭证抵扣增值税进项税额,而是采用一定的进项税额核定方法进行抵扣,2013年9月1日起,相关权限下放至省一级,目前各省的核定扣除试点行业不尽相同。 大部分地区使用投入产出法核定农产品增值税进项税额,纳税人购进农产品根据主要用途不同可分为以下三类,核定方法如下: (一)用于生产或委托加工货物,且构成产品实体 1.投入产出法 当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率) 当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量 注:农产品是指列入《农业产品征税范围注释》(财税字〔1995〕52号)的初级农业产品,根据财税〔2012〕38号第七条规定,扣除率为销售货物的适用税率,下同(目的是为了体现增值税对增值额征税的特点,使得最终产品销项计算税率和它的原料的进项计算税率相一致)。 例8:某公司2019年5月1日—5月31日销售10000吨巴士杀菌羊乳,其主营业务成本为6000万元,农产品耗用率为70%,原乳单耗数量为1.06,原乳平均购买单价为4000元/吨。使用投入产出法计算核定的进项税额。 当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)=10000吨×1.06×0.4×9%/(1+9%)=385.45万元。 【提示】如果此例换成生产出的产品是酸奶等13%税率的货物,则公式中的扣除率为13%。 借:应交税费—应交增值税(进项税额) 3854500 贷:主营业务成本 3854500 2.成本法 当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率) 农产品耗用率=上年投入生产的农产品外购金额/上年生产成本 农产品外购金额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。 例9:某酒厂(一般纳税人)外购粮食生产销售白酒,采用成本法核定增值税进项税额。经税务机关核定的粮食耗用率为80%。2019年6月,企业主营业务成本为150万元。假设不考虑其他副产品。 解:当期允许抵扣粮食增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)=150*0.8*0.13/1.13=13.81万元 3、参照法 试点纳税人购进农产品生产销售上述产品以外的其他产品,可采取“参照法”,在投产当期增值税纳税申报时向主管税务机关提出申请,参照所属行业或者生产结构相近的其他纳税人的平均水平,确定农产品单耗数量,由主管税务机关据实核定,并报省税务局备案。 (二)购进农产品直接销售 当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×9%/(1+9%), 损耗率=损耗数量/购进数量 例10:某纺织厂系增值税一般纳税人,以外购皮棉为原料生产棉纱,2019年5月8日,自某商贸小规模纳税人处收购皮棉200吨,取得对方代开的增值税专用发票1张,金额80万元,税额2.4万元,款项尚未支付。该企业皮棉无期初库存,当月对外直接销售皮棉90吨,每吨含税售价4400元,假定当地税务机关核定的损耗率为5%。该纺织厂当月应纳增值税额是多少? 1、购进时: 借:原材料 824000 贷:应付账款 824000 2、直接销售时: 借:应收账款 39600 贷:其他业务收入 363302.75 应交税费—应交增值税(销项税额) 32697.25 皮棉期末平均购买单价为824000÷200=4120元/吨。核定扣除的进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×9%/(1+9%) =90/(1-5%)×4120/(1+9%)×9%=32227.91元 借:其他业务成本 338572.09(倒挤) 应交税费—应交增值税(进项税额) 32227.91 贷:原材料 370800(=4120×90) 应纳税额=4400/(1+9%)×90×9%-32227.91=469.34元 (三)购进农产品用于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等) 当期允许抵扣农产品增值税进项税额=当期耗用农产品数量×农产品平均购买单价×(10%或9%)/(1+10%或9%) 注:购进用于生产销售或委托加工13%税率货物的,扣除率为10%;用于生产销售或委托加工初级农产品的,扣除率为9%。 例11:某粮食加工厂2019年5月购进原木5000元作为燃料,6月生产糕点耗用燃料2000元。 购进时: 借:原材料 5000 贷:银行存款 5000 生产领用时: 借:主营业务成本 2000 贷:原材料 2000 核定扣除进项税额=2000/(1+10%)×10%=181.82元。 借:应交税费—应交增值税(进项税额) 181.82 贷:主营业务成本 181.82 六、申报表填写 例12:某一般纳税人2019年6月,从一般纳税人处购进农产品,取得增值税专用发票1份,票面金额10000元,税额900元;从小规模纳税人处购进农产品,取得增值税专用发票1份注明金额10000元,税额300元;从农民处收购免税农产品20000元,开具农产品收购发票1份,后领用10000元农产品用于生产13%税率的货物,已按照规定分别核算。 (一)解析 1、从一般纳税人处取得专用发票,以增值税专用发票上注明的增值税额900元为进项税额; 2、从小规模纳税人取得专用发票,以增值税专用发票上注明的金额10000元和9%的扣除率计算进项税额为900元; 3、开具农产品收购发票的,以农产品收购发票上注明的农产品,用于生产销售13%税率货物,按照10%的扣除率计算进项税额(其中1%于实际领用时加计扣除)20000×9%+10000×1%=1900元。 可抵扣进项税额=10000×9%+10000×9%+20000×9%+10000×1%=3700元。 (二)增值税申报表填写

(一)第1栏“(一)认证相符的增值税专用发票”是2,3栏的合计数,第2栏“本期认证相符且本期申报抵扣”,份数填写1份,税额填写900元, (二)第4栏“(二)其他扣税凭证”,是5,6,7,8a,8b栏的合计数。 (三)第6栏“农产品收购发票或者销售发票”,注意从小规模纳税人处购进农产品时取得增值税专用发票情况也填写在本栏,但购进农产品未分别核算用于生产销售13%税率货物和其他货物服务的农产品进项税额情况除外。“税额”栏=农产品销售发票或者收购发票上注明的农产品买价×9%+从小规模纳税人处购进农产品取得增值税专用发票上注明的金额×9%,填写2700元,份数填写2份。执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写“份数”“金额”。 (四)第8a栏“加计扣除农产品进项税额”:填写纳税人将购进的农产品用于生产销售或委托受托加工13%税率货物时加计扣除的农产品进项税额。该栏不填写“份数”“金额”。税额栏填写100元。 (五)第12栏“当期申报抵扣进项税额合计”填写合计数:份数3份,金额40000元,税额3700元。 第二部分 存在的涉税风险 一、购进农产品没有索取增值税专用发票,没有扣税凭证,导致无法抵扣进项税额。 二、购进农产品取得税务机关代开的增值税专用发票,在进行增值税纳税申报时按发票上注明的税额(3%征收率对应的增值税额)填列附列资料(二)第1栏和第2栏,导致少抵扣进项税额。 三、从批发、零售环节小规模纳税人购进农产品取得普通发票抵扣了进项税额。 (一)从批发、零售环节纳税人处购进免税蔬菜 (二)从批发、零售环节纳税人处购进免税鲜活肉蛋产品 四、向农业生产者购买农产品与从批发零售环节购买农产品未分开核算。 建议取得农业生产者开具的普通发票,在备注栏内或具体农产品名称后注明“农业生产者自产”,以免难以区分。 五、2019年4月1日以前收购的农产品,4月1日以后用于生产或委托加工13%税率的货物,错误地按照2%加计扣除。 对于4月1日以后领用农产品用于生产或委托加工13%税率的货物,不论4月1日以前收购还是4月1日之后收购,应统一按照1%加计扣除。 六、购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物或服务的,未分别核算用于生产销售或委托受托加工13%税率货物和其他货物或服务的农产品进项税额。未分别核算的,企业必须统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。 七、核定扣除未按规定计算可抵扣进项税额。 存在农产品平均购买单价计算错误、扣除率适用错误等,或者将取得专用发票的农产品抵扣进项后又进行核定扣除,造成重复抵扣等风险。 八、未按规定开具农产品收购发票 (一)从非农业生产者处购买的农产品开具了农产品收购发票,存在不予抵扣进项税额的风险。 (二)开具的农产品收购发票品名超出了52号文注释所列举的农产品范围,比如将洗净毛、洗净绒、中成药、方便面、熟制的水产品、肉类熟制品、肉桂油等开具了农产品收购发票。 (三)发生了交易,但人为操纵农产品收购数量或价格,造成不缴或少缴税款,存在行政处罚甚至被认定为虚开发票的风险。 (四)未发生交易,虚开农产品收购发票。 对于虚开农产品收购发票或销售发票的,存在进行行政处罚,依法追究刑事责任的风险。 《发票管理办法》第三十七条规定,虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。 根据《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(主席令〔1995〕第57号)第五条规定,虚开用于骗取出口退税、抵扣税款的其他发票的,构成虚开专用发票罪。根据《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法〔2018〕226号)和《刑法》第二百零五条规定,虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额在二百五十万元以上的或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。 单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额在五十万元以上或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额在二百五十万元以上的或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。 虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。 附:法院判案 2005年8月,被告单位亿鑫公司成立,被告人谢XX任法定代表人,被告人吴X任财务负责人。滁州市人民检察院指控称:2005年下半年至2011年第一季度,谢XX虚构兔毛、羊毛、羊绒、棉花、蚕茧等农产品收购业务,并提供农户身份证复印件及编造的收购数量、金额、收购清单等提供给他人或指使吴XX供给他人,重复使用安徽省霍邱县、贵州省长顺县等地农户身份证复印件,虚假开具农产品收购专用发票1592份,开票金额67752354元,抵扣进项税额8807806.02元。此案经安徽省滁州市中级人民法院一审,于2013年5月31日作出(2012)滁刑初字第0003号刑事判决,认为被告构成虚开用于抵扣税款发票罪。宣判后,亿鑫公司、谢XX、吴X均不服,分别提出上诉。二审经安徽省高级人民法院书面审理,于2013年10月作出(2013)皖刑终字第00320号判决书,裁定驳回上诉,维持原判。 一审法院认为:被告单位亿鑫公司及被告人谢XX、吴X违反农产品收购专用发票管理规定,虚构农产品收购业务,虚开农产品收购专用发票1592份,开票金额67752354元,抵扣进项税额8807806.02元,数额特别巨大,情节特别严重,其行为均构成虚开用于抵扣税款发票罪。在共同犯罪中,亿鑫公司是主犯,应按照其所参与全部犯罪处罚;被告人谢XX作为公司直接负责的主管人员,是主犯,应当按照其组织、指挥的全部犯罪处罚;被告人吴X是公司的其他责任人员,在共同犯罪中起次要作用,系从犯,可予以减轻处罚。判决:一、被告单位亿鑫公司犯虚开用于抵扣税款发票罪,判处罚金二百万元;二、被告人谢XX犯虚开用于抵扣税款发票罪,判处有期徒刑十五年;三、被告人吴X犯虚开用于抵扣税款发票罪,判处有期徒刑三年。 二审法院认为:上诉人亿鑫公司及谢XX、吴X违反农产品收购专用发票管理规定,虚构农产品收购业务,虚开农产品收购专用发票1592份,开票金额67752354元,抵扣进项税额8807806.02元,数额特别巨大,情节特别严重,其行为均构成虚开用于抵扣税款发票罪。在共同犯罪中,亿鑫公司是主犯,应按照其所参与的全部犯罪处理;谢XX作为公司直接负责的主管人员,是主犯,应当按照其组织、指挥的全部犯罪处罚;吴X是公司的其他责任人员,在共同犯罪中起次要作用,系从犯,可予以减轻处罚。原审判决定罪准确,量刑适当。审判程序合法,裁定驳回上诉,维持原判。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容