|

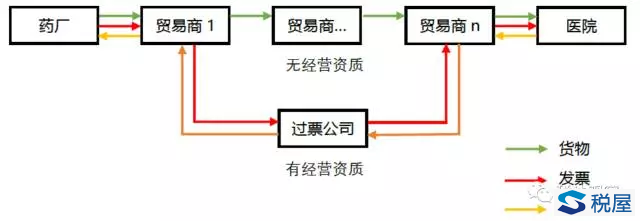

编者:医药行业可谓虚开重灾区,也是税务稽查的重点。国家大力推行的“两票制”经过试点和推广,目标于2018年在全国全面推开。“两票制”能否实现预期目的,可否改变医药行业虚开泛滥的局面? 经过个别省份试点,2016年12月26日,国务院医改办、国家卫生计生委、食品药品监管总局、国家发展改革委、工业和信息化部、商务部、国家税务总局以及国家中医药管理局印发《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》,要求综合医改试点省(区、市)和公立医院改革试点城市率先推行“两票制”,鼓励其他地区执行“两票制”,争取到2018年在全国全面推开。 已经到了2017年的最后一个月,“两票制”是否取得了预期的效果呢? 什么是“两票制” “两票制”实施以前,我国药品流通领域中流通链条长、流通秩序较混乱,挂靠经营、过票洗钱、买空卖空、带金销售等问题突出。药品从生产到终端层层代理、层层转销,常常历经多个流通环节。流通环节层层开票,往往形成“四票”、“五票”,甚至“七票”、“八票”。 “两票制”,即禁止药品流通过程中多个流通环节层层开票。要求仅在药品从生产企业到流通企业开一次发票,从流通企业到医疗机构开一次发票。鼓励公立医疗机构与药品生产企业直接结算药品货款、药品生产企业与流通企业结算配送费用。 “两票制”推行的初衷,除了净化药品流通环境、打击商业贿赂、降低药品价格虚高等外,也有其税法意义——打击过票虚开、偷逃税款等。 过票公司缘何泛滥? 事实上,造成药品流通链条过长的一个重要原因就是过票公司的存在。那么,过票公司为何广泛存在呢? 1、贸易商欠缺医药产品经营资质 我国对医药产品采取许可经营模式,许多没有经营资质的企业“借用”过票公司的经营资质,以过票公司名义签署合同、往来货款、开具发票,过票公司不进行实质的经营或管理活动。在这类交易里,过票公司可能出现在从药厂到医院过程中的各个环节中。

2、医药产品交易的隐性成本过高 我国药品经营的实际情况是,在整个药品经营链条中,除了生产成本、税收以及企业利润外,还有隐性成本,如招标部门公关费用、医院公关费用、医生回扣金额、医药代表佣金等。这些隐性成本无法入账,且金额客观(事实上,隐性成本通常远高于正常成本),使企业负担额外的税收。为了规避这部分税收成本,企业便将过票公司嵌入发票链条中。过票公司不实质参与交易,取得低价开具的增值税专用发票,对外以高价开具增值税专用发票,将隐性成本包含在进销差价中,收取5-6个点的费用。在这类交易中,通常存在各种形式的资金回流。

过票公司模式下的税法风险 虽然没有权威统计数据,但过票公司模式在医药行业被普遍采用。过票公司模式下的税法风险似乎已经成为行业风险。 对过票公司而言,其取得低价增值税专用发票和对外开具高价增值税专用发票的行为存在被认定为在没有真实货物交易的情况下接受/开具增值税专用发票;同时,为了抵销进销发票差额,过票公司极可能存在无购进业务虚抵发票或有销售业务对外不开发票等违规问题,存在虚开增值税专用发票、偷逃税等税法风险。 过票公司的巨大税法风险有目共睹。从我国目前的税收执法、司法现状看,对增值税税收违法行为的查处向上、下游蔓延已然成为大概率事件。代理商,甚至药厂、医院都可能与过票公司一起东窗事发。代理商未就其销售产品缴纳税款的行为可能被认定为偷逃税,药厂或医院向过票公司开具或接受过票公司开具的增值税专用发票的行为可能被认定为虚开。 “两票制”难以根本解决医药行业面临的困境 “两票制”推行以来,医药行业的确发生了重大变化。药品流通链条缩短,使得营销网络覆盖面大的大型医药经销企业的优势得以显现,众多中小医药经销企业被迫转行,行业被重新洗牌。药品价格出现一定程度的下降,但降幅与以往药品流通领域过多中间环节发生成本并不匹配。 尽管“两票制”很可能使过票公司退出历史舞台,但医药行业的隐性成本仍然存在。隐性成本转而在生产企业或流通企业内消化。相应地,税法风险也无法再向过票公司及医药贸易商转嫁。生产企业高价开票同时虚抵进项或流通企业低价取得发票同时虚抵进项等现象已经逐渐出现。 事实上,医药价格虚高、医药行业成为虚开重灾区不仅仅是税法问题,而是诸多社会问题的外在表现。税收作为一种收入分配手段,具有一定的宏观经济调控功能。然而,恐怕难以从根本上解决包括医院、医生在内的收入分配不合理问题。另一方面,税收手段能否胜任打击商业贿赂、规范商业行为等社会功能及其对商业违规行为的影响程度如何仍然有待检验。 真正解决核心问题,还需要可以击中要害的重拳组合。 ---- 作者:赵琳,北京大学法律硕士,专业税法律师。曾先后就职于北京市观韬律师事务所、北京华税律师事务所,现为北京市中银律师事务所律师。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容