|

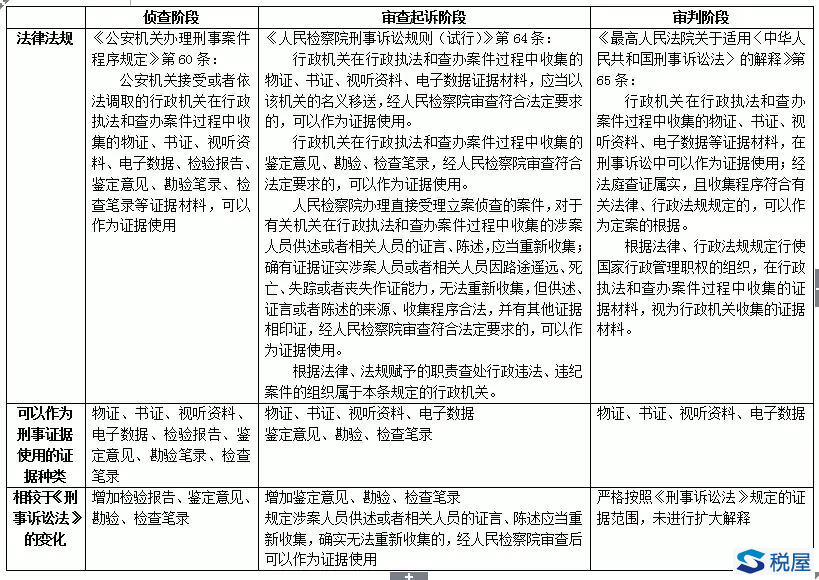

编者按:涉税刑事案件,由于专业性较强、案情复杂且取证难度较大,一般是由税务机关稽查局负责前期查处,待案件基本事实查清、符合刑事追诉标准后,由税务机关将案件移送公安侦查机关进入刑事侦查程序。稽查局在税务稽查阶段收集的证据属于行政证据的范畴,该类证据与公安侦查阶段收集的证据有着本质的区别,如果司法机关采取“拿来主义”,对于税务机关提供的稽查证据不加以审查而全盘接受,势必导致行政证据在刑事诉讼程序中滥用。那么,税务机关收集的证据材料在何种情况下可以用于涉税刑事审判?本文,华税律师将和您一起探讨这一话题。 一、案情简介 被告人颜XX,系白城市康瑞生物工程有限公司、白城市鑫达畜产品有限公司实际法定代表人。因涉嫌虚开增值税专用发票罪,于2013年11月12日被刑事拘留,同年12月16日被批准逮捕。 2014年3月17日,白城市洮北区人民检察院提起公诉称,被告人颜XX作为白城市康瑞生物工程有限公司实际经营者,在与吉林鸿力药业有限公司没有任何业务往来的情况下,于2013年2月25日为吉林鸿力药业有限公司开具增值税专用发票金额为998290.60元,税额169709.40元,总计金额1168000.00元;在与重庆安隆医药有限责任公司无任何业务往来的情况下,于2013年1月24日为对方虚开增值税专用发票金额为993350.44元,税额168869.56元,总计金额1162220.00元,违法所得3.8万元。 被告人颜XX作为白城市鑫达畜产品有限公司的实际经营者,在与江西宏昱针织有限公司没有任何业务往来的情况下,于2013年1月24日为江西宏昱针织有限公司虚开增值税专用发票金额为954871.80元,税额162328.20元,总计金额1117200.00元。于2013年2月25日为江西宏昱针织有限公司虚开增值税专用发票998205.13元,税额169694.87元,总计金额1167900.00元,违法所得5万元。 被告人颜XX的行为触犯了《中华人民共和国刑法》第二百零五条之规定,犯罪事实清楚,证据确实、充分,应当以虚开增值税专用发票罪追究其刑事责任。 二、法院观点 法院审理认为,本案在移送至公安机关前,白城市国家税务局稽查局曾对被告人颜XX、证人何某某、刘某某、付某某、袁某某进行过询问。根据《中华人民共和国刑事诉讼法》第五十二条第二款的规定,“行政机关在行政执法和查办案件过程中收集的物证、书证、视听资料、电子数据等证据材料,在刑事诉讼中可以作为证据使用”。上述人员的笔录属于言词证据,不属于法条中规定的可以直接作为证据使用的证据范畴,因此不能作为本案的证据使用,上述人员的陈述与证言应以在侦查阶段公安机关所做的笔录为准。除此外,白城市国家税务局稽查局所取的其他书证可以作为本案的证据使用。 证人付某某仅在国家税务局对其进行询问期间做过一份笔录和一份自述材料,这两份材料均属于行政机关在行政执法和查办案件过程中收集的证人证言,不能直接作为刑事诉讼的证据使用,在侦查阶段没有证实,但被告人颜XX与重庆安隆医药有限责任公司没有业务往来这一事实仍可由被告人颜XX的供述、证人刘某某、卢某某的证言予以证实,且付某某在国税局所做的自述材料与被告人颜XX的供述之间存在矛盾,在证据采信上依然需要辅助于其他的证据材料。经证人刘某某的证言与汇款证明这两份证据可以得知,颜XX收到欠款后又将钱款汇回给付某某,颜XX作为供货方,在收到付某某的货款后不应再将货款汇回给付某某,这一做法本身不符合常理,更有被告人颜XX的供述和袁某某的证言,可以更进一步认定被告人与安隆公司之间没有真实的货物销售关系,只是进行了短期内的货款转账往来,因此辩护人认为被告人与安隆公司之间存在货物销售关系无相关证据予以佐证,不予支持。 最终法院判决被告人颜XX犯虚开增值税专用发票罪,判处有期徒刑六年十个月,并处罚金50000元。 三、华税分析 本案中,法院在认定犯罪事实时,将税务机关收集的物证、书证、视听资料、电子数据依法作为证据使用,而对税务机关收集的证人证言、被害人陈述等,认为侦查机关没有加以证实,因此不能直接作为刑事诉讼的证据使用,对于该部分指控犯罪事实依法不予认定。 对于税务机关在税务执法活动中收集的证据材料能否作为日后涉税犯罪侦查、审查起诉、审判阶段的证据使用问题,理论界和实务界中一直存在着争论。2012年修改后的《刑事诉讼法》第五十二条第二款规定“行政机关在行政执法和查办案件过程中收集的物证、书证、视听资料、电子数据等证据材料,在刑事诉讼中可以作为证据使用。”该规定赋予了行政证据进入刑事诉讼的资格,即税务机关在税务行政执法活动中收集的部分证据材料,在涉税司法活动中可以直接作为证据使用。 一、行政证据转化刑事证据的种类 《行政诉讼法》第三十三条规定的证据包括:书证;物证;视听资料;电子数据;证人证言;当事人的陈述;鉴定意见;勘验笔录、现场笔录共八类。 《刑事诉讼法》第四十八条规定的证据包括:物证;书证;证人证言;被害人陈述;犯罪嫌疑人、被告人供述和辩解;鉴定意见;勘验、检查、辨认、侦查实验等笔录;视听资料、电子数据共八类。 《刑事诉讼法》第五十二条第二款将行政证据与刑事证据衔接的范围限于物证、书证、视听资料、电子数据等实物证据,而对证人证言、当事人陈述等言词证据并未进行明确规定。究其原因,在实务中,物证、书证、电子数据等部分行政证据一旦被取证,侦查机关无法重新收集、调取,如果这些行政证据被弃之不用,将导致刑事诉讼中无法对此类违法活动进行追诉,也就无法实现刑事诉讼法打击犯罪和保障人权的目标。 而《刑事诉讼法》第五十二条第二款对于行政证据转化称刑事证据的种类进行粗略列举,由此也带来其他问题。“物证、书证、视听资料、电子数据等证据材料”,那么,其他形式的证据材料如证人证言、当事人陈述、鉴定意见等究竟能否作为刑事证据使用?“可以作为证据使用”应当如何判断具体的适用范围?即“可以”与“不可以”的界限如何区分?对此公检法机关标准不一,给涉税刑事犯罪的查处带来了新的问题。 二、行政证据转化刑事证据的具体安排 2012年《刑事诉讼法》修改后,公检法机关都在同年制定了相应的实施细则,针对第52条第2款进行了细化规定。

可见,无论是《刑事诉讼法》还是公检法三家机关制定的法律规范,对税务机关依法收集的部分行政证据都赋予了证据资格,只是对于税务机关收集的证人证言和当事人陈述,由于其较强的主观性和不确定性,均未提及可以直接作为证据使用,侦查机关在刑事诉讼阶段对于此类证据必须重新收集、查证属实。《公安机关办理刑事案件程序规定》和《人民检察院刑事诉讼规则(试行)》对可以直接作为刑事证据使用的行政证据进行了扩大解释,而《最高人民法院关于适用〈中华人民共和国刑事诉讼法〉的解释》将可以转化的证据种类严格限定在物证、书证、视听资料、电子数据四类。公检法三家机关对于此规定的不一致,无疑带来种种问题。公安机关擅自增加的检验报告在证据种类上究竟属于何种,不得而知?公安机关将其移送给检察机关提起公诉,检察机关能否予以认可接受也是疑问?而涉税刑事案件进入审判阶段,如果法院依法对于公安机关、检察机关前期收集的其他类型证据不予认定,是否会导致案件证据不足,降低刑事审判的效率? 值得注意的是,《最高人民法院关于适用〈中华人民共和国刑事诉讼法〉的解释》明确了行政机关依法收集的证据要作为定案依据,必须具备两点:(1)法庭查证属实;(2)收集程序合法。可见,取得刑事证据资格的行政证据材料,并不必然具有证据能力,也不必然可以成为涉税刑事案件定案的根据。对于税务机关收集的行政证据转化为刑事证据的,不仅需要从实质上探究其是否符合客观真实,与案件有关联性,还要对税务机关的取证程序进行审查,以确保其合法性。只有达到刑事诉讼证明标准的行政证据,才可以作为法院定罪量刑的依据。 例如,在偷逃税案件中,税务机关在刑事诉讼中扮演着类似受害者的角色,其作为有权机关对违法行为人的偷逃税行为、违法后果进行查处,这样收集到的材料若不加审查、直接作为刑事证据使用,将难以得到被告人的信服,也无法保证审判的公平公正。因此,当事人可以在刑事诉讼的过程中对直接作为证据使用的税务机关收集的证据提出异议,请求法院对其形成的程序、认定方法等进行全面审查,该类型证据只有严格依照刑事诉讼的规定,经过依法收集、控辩双方质证等程序,并且符合证据三性的要求,才能作为定案的根据。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容