|

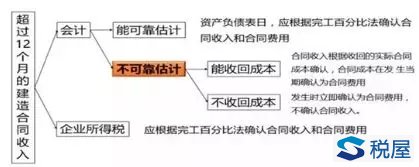

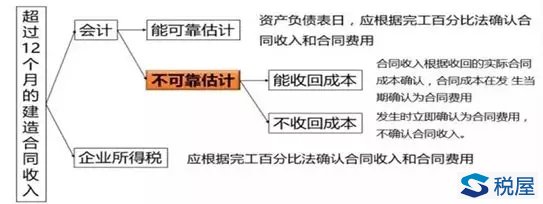

建筑企业增值税收入和企业所得收入确认的方法是完全不同的,实际中如何确认增值税和企业所得税的收入涉及到企业的税收风险管理控制和提升税收安全的问题。另外,企业所得税收入的确认方法有:按照开具发票明确认收入;按照工程结算法确认收入;完工百分比法确认收入。其中按照开具发票明确认企业所得税收入和按照工程结算法确认企业所得税收入的年终企业所得税汇算清缴的年度报表的填写方法各异,具体分析如下。 (一)企业所得税收入确认的法律依据 1、税法上的法律依据 (1)《企业所得税法实施条例》第二十三条规定,企业受托加工制造大型机械设备、船舶、飞机等,以及从事建筑、安装、装配工程业务或者提供劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现。 (2)《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第二条、企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。 提供劳务交易的结果能够可靠估计,是指同时满足下列条件: ①收入的金额能够可靠地计量; ②交易的完工进度能够可靠地确定; ③交易中已发生和将发生的成本能够可靠地核算。 企业提供劳务完工进度的确定,可选用下列方法: ①已完工作的测量; ②已提供劳务占劳务总量的比例; ③发生成本占总成本的比例。 2、会计上的法律依据 根据《企业会计准则第15号——建造合同》的规定,对超过12个月的建造合同收入应分两种情况处理。 第一种情况: 第十八条在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法确认合同收入和合同费用。 第二种情况: 第二十五条建造合同的结果不能可靠估计的:应当分别下列情况处理: (1)合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用。 (2)合同成本不可能收回的,在发生时立即确认为合同费用,不确认合同收入。 3、建筑企业企业所得税收入确认依据的结论 以上税法和会计的规定,体现以下一张图:

(4)企业应按照从接受劳务方已收或应收的合同或协议价款确定劳务收入总额,根据纳税期末提供劳务收入总额乘以完工进度扣除以前纳税年度累计已确认提供劳务收入后的金额,确认为当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前纳税期间累计已确认劳务成本后的金额,结转为当期劳务成本。 根据以上税法和会计的规定,建筑企业企业所得税收入确认必须以税法规定为准,税法只认可会计上的第一种情况,不认可会计上的第二种情况,即无论建造合同的结果是否能可靠估计,对超过12个月的建造合同收入,在资产负债表日都必须按照据完工百分比法确认合同收入和合同费用。 (二)企业所得税的纳税义务时间点或企业所得税收入的确认的时间点 建筑企业确认企业所得税收入的方法主要有:1、工程结算法;2、按开票确认收入法;3、完工百分比法。具体分析如下。 1、工程结算法确认收入的界定和税收风险 “工程结算法”是指建筑企业根据与发包方进行的工程进度结算金额确认企业所得税收入的一种方法。如果发包方一直没有跟建筑企业进行进度结算,则建筑企业账上没有收入,只有成本,显然与税法上的完工百分比法的收入确认不一样,存在税收风险:建筑企业延期缴纳企业所得税。因此,工程结算法确认收入只在一年中的会计核算中采纳,必须在年末的12月 2、按照开发票确认收入的界定和税收风险 “按照开发票确认收入”是指建筑企业根据与发包方进行的工程进度结算后,根据向发包方收取的工程进度款而开具发票的金额确认企业所得税收入的一种方法。这种方法的税收风险是:延期缴纳增值税和企业所得税,因为发包方拖欠的工程进度款没有确认收入缴纳增值税和企业所得税。 3、按照完工百分比法确认收入的利弊分析 “按照完工百分比法确认收入”可以更清新的反应建筑企业的收入、成本和利润,会计信息比较真实,但是比较麻烦,工作难度较大。 4、分析结论 通过以上分析,建议建筑企业在一个会计年度内按照“工程结算法”确认收入,在年末12月31日,必须按照“完工百分比法”调整收入。 三、建筑企业新年度纳税申报表的填写范例 (一)按照“工程结算法确认企业所得税收入”的建筑企业在A105020(未按权责发生制原则确认的收入纳税调整表)申报表中的填写范例 按照“工程结算法确认企业所得税收入”是依据建筑企业与发包方进行的工程进度结算后,按照结算金额(含发包方拖欠工程进度款)确认收入的一种方法。 1、超过12个月的建造合同收入会计与企业所得税的处理: (1)会计上的处理: 根据《企业会计准则第15号——建造合同》的规定,对超过12个月的建造合同收入应分两种情况处理。 第一种情况: 第十八条在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法确认合同收入和合同费用。 第二种情况: 第二十五条建造合同的结果不能可靠估计的:应当分别下列情况处理: (一)合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用。 (二)合同成本不可能收回的,在发生时立即确认为合同费用,不确认合同收入。 (2)税务处理上 根据《企业所得税法实施条例》第二十三条规定,企业受托加工制造大型机械设备、船舶、飞机等,以及从事建筑、安装、装配工程业务或者提供劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现。 (3)会计与税务差异 税法上只有一种处理方式,并不认可企业会计处理的第二种情况。此时产生了税会差异。如下图

2、超过12个月的建造合同收入的会计与税法差异的纳税调整,在A105020(未按权责发生制原则确认的收入纳税调整表)申报表中的填写示范。 (1)按照“工程结算法确认企业所得税收入”的建筑企业在A105020(未按权责发生制原则确认的收入纳税调整表)申报表中的填写范例 2017年底,甲建筑公司与乙公司签订了一项总额为1000万(含增值税)的房屋建造固定造价甲供材合同,施工企业在税务局备案选择简易计税方法计征增值税。工程已于2018年1月1日开工,合同约定于2019年10月份完工,预计工程总成本800万(含增值税),截至2018年12月31日,该项目已发生成本为500万(含增值税),预计还会发生300万(含增值税),已经结算工程款算500万元(含增值税),实际收到工程款300万(含增值税),2018年12月31日甲公司得知乙公司发生财务危机,以后的款项无法收回。如何财税处理?假设以上数据都为含增值税的数字。 1、2018年度甲公司发生成本的会计处理 借:工程施工——合同成本500万元 贷:原材料 2、2018年度结算工程款时 借:应收账款500万 贷:工程结算485.44万 应交税费——简易计税14.56万 3、收到工程款并开具增值税发票给施工队时: 借:银行存款300万 贷:应收账款300万 4、预交增值税时 借:应交税费——预交增值税8.74万【300÷(1+3%)】×3% 贷:银行存款8.74万 月未结转时: 借:应交税费——未交增值税8.74万 贷:应交增值税——预交增值税8.74万 5、确认合同收入、费用时 由于会计核算中未确定完成进度,而是按预计可收回的合同成本确认收入。 借:主营业务成本500万 贷:主营业务收入291.26万【300÷(1+3%)】 工程施工——合同毛利208.74万 在税法上,按完工进度确认收入。如果采用累计实际发生的合同成本点合同预计总成本的比例。 该工程的完工进度为500/800=62.5% 应确认的收入为1000÷(1+3%)*62.5%=607万。 在企业所得税申报时,应通过《未按权责发生制确认收入纳税调整明细表》A105020第7行填报,以及纳税调整明细表。如下图 (2)按照“开发票确认企业所得税收入”的建筑企业在A105020(未按权责发生制原则确认的收入纳税调整表)申报表中的填写范例 所谓的“开发票确认企业所得税收入”是指施工企业根据发包方支付的工程进度款开具发票,按照开票金额确认收入,发包方拖欠的工程进度款不确认收入,也不开发票。等到发包方支付工程款时开具发票,并做收入的一种收入确认方法。 2017年底,甲建筑公司与乙公司签订了一项总额为1100万(含增值税)的房屋建造固定造价甲供材合同,施工企业在税务局备案选择简易计税方法计征增值税。工程已于2018年1月1日开工,合同约定于2019年10月份完工,预计工程总成本800万(含增值税),截至2018年12月31日,该项目已发生成本为500万(含增值税),预计还会发生300万(含增值税),已经结算工程款算500万元(含增值税),实际收到工程款300万(含增值税),2018年12月31日甲公司得知乙公司发生财务危机,以后的款项无法收回。假设以上数据都为含增值税的数字。请问如何财税处理和年度纳税申报? 1、2018年度甲公司发生成本的会计处理 借:主营业务成本——合同成本500万元 贷:原材料 2、2018年度结算工程款时,按照收工程款开具发票给发包方,按照开票金额确认收入 借:银行存款300万 贷:主营业务收入291.26万 应交税费——简易计税8.74万 3、预交增值税时 借:应交税费——预交增值税8.74万【300÷(1+3%)】×3% 贷:银行存款8.74万 月未结转时: 借:应交税费——未交增值税8.74万 贷:应交增值税——预交增值税8.74万 在税法上,按完工进度确认收入。如果采用累计实际发生的合同成本点合同预计总成本的比例。 该工程的完工进度为500/800=62.5% 应确认的收入为1000÷(1+3%)*62.5%=607万。 在企业所得税申报时,应通过《未按权责发生制确认收入纳税调整明细表》A105020第7行填报,以及纳税调整明细表。如下图

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容