|

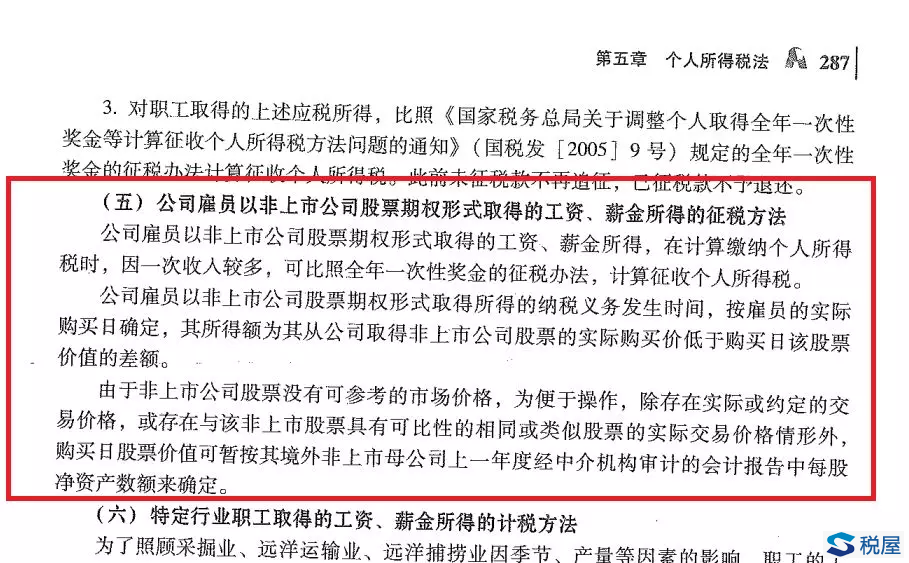

2018及历年cpa《税法》官方教材编写存在连续政策错误 近日,笔者在处理企业股权激励业务时,检索到2018及以前年度cpa《税法》教材编写,对于非上市公司股权激励个人所得税部分,存在较大错误,现将具体内容成文,欢迎大家沟通交流。 一、我国股权激励相关政策沿革 随着市场经济的发展,股权激励业务开始在我国境内出现,税务总局陆续出台政策对相关业务的税收处理进行规范,也逐步给予了优惠政策。 《国家税务总局关于个人认购股票等有价证券而从雇主取得折扣或补贴收入有关征收个人所得税问题的通知》(国税发〔1998〕9号)规定:一些中国境内的公司、企业作为吸收、稳定人才的手段,按照有关法律规定及本公司规定,向其雇员发放(内部职工)认股权证,并承诺雇员在公司达到一定工作年限或满足其他条件,可凭该认股权证按事先约定价格(一般低于当期股票发行价格或市场价格)认购公司股票;或者向达到一定工作年限或满足其他条件的雇员,按当期市场价格的一定折价转让本企业持有的其他公司(包括外国公司)的股票等有价证券;或者按一定比例为雇员负担其进行股票等有价证券的投资。上述个人认购股票等有价证券而从雇主取得的折扣或补贴,在计算缴纳个人所得税时,因一次收入较多,全部计入当月工资、薪金所得计算缴纳个人所得税有困难的,自其实际认购股票等有价证券的当月起,在不超过6个月的期限内平均分月计入工资、薪金所得计算缴纳个人所得税。该文件还规定,应在雇员实际认购股票等有价证券时,缴纳个人所得税。 在上述国税发〔1998〕9号文件中,规定对于认购股票等有价证券,认购时确认所得,6个月分期纳税,并未限定上市公司,故一般公司也可适用。随后,总局相关政策开始引入股票期权等概念,但相关对于股票期权特殊计税方式以及递延纳税优惠,仅限定于上市公司股票。《财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)规定:企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。该文件同时规定,对于授予的上市公司股票期权所得,属于工资薪金所得,可区别于所在月份的其他工资薪金所得,单独按照不长于12个月的形式分开计税,并减除基本免征额,计算缴纳个人所得税。同时,该文件对于股权激励,确立了授予日不进行纳税,而在行权时申报纳税的递延纳税总体框架。 《国家税务总局关于个人股票期权所得缴纳个人所得税有关问题的补充通知》(国税函〔2006〕902号)对前述文件,细节进行明确,并扩大非上市使用上市公司进行股票激励,可适用股权激励优惠,但仍未将采用非上市公司股权作为激励标的,纳入优惠范围。文件规定:员工接受雇主(含上市公司和非上市公司)授予的股票期权,凡该股票期权指定的股票为上市公司(含境内、外上市公司)股票的,均应按照财税〔2005〕35号文件进行税务处理。 《财政部、国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号),进一步引入股票增值权和限制性股票概念,对于激励标的,仍然限定上市公司股票。文件规定:对于个人从上市公司(含境内、外上市公司,下同)取得的股票增值权所得和限制性股票所得,比照《财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《国家税务总局关于个人股票期权所得缴纳个人所得税有关问题的补充通知》(国税函〔2006〕902号)的有关规定,计算征收个人所得税。 《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461),该文件对以前年度上述股权激励相关文件进行汇总梳理,并统一规范,明确相关执行细节,对于激励标的,仍然限定于上市公司股票。文件规定:个人因任职、受雇从上市公司取得的股票增值权所得和限制性股票所得,由上市公司或其境内机构按照“工资、薪金所得”项目和股票期权所得个人所得税计税方法,依法扣缴其个人所得税。文件同时规定,对于非上市公司员工取得的股权激励所得,不适用本通知规定的优惠计税方法,直接计入个人当期所得征收个人所得税。 《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号),该文件是我国股权激励措施的重大突破,对于对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励,实行递延纳税政策,将非上市公司股权激励,纳入递延税收优惠框架,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税。同时,文件规定,对于凡不符合递延纳税条件,应在获得股票(权)时,参照财税〔2005〕35号有关规定计算缴纳个人所得税。 二、《税法》教材中对于非上市公司股票期权政策表述 经过检索,《税法》教材中对于非上市公司股票期权政策,在2018年版287页表述如下:公司雇员以非上市公司股票期权形式取得的工资薪金所得,在计算缴纳个人所得税时,因一次收入较多,可比照全年一次性奖金的征税办法,计算征收个人所得税。公司雇员以非上市股票期权形式取得所得的纳税义务发生时间,按雇员的实际购买日确定,其所得额为其从公司取得非上市股票的实际购买价低于购买日该股票价值的差额。由于非上市公司股票没有可参考的市场价格,为便于操作,除存在实际或约定的交易价格,或存在与该非上市股票具有可比性的相同或类似股票的实际交易价格情形外,购买日股票价值可暂按其境外非上市母公司上一年度经中介机构审计的会计报告中每股净资产数额来确定。(如下图)

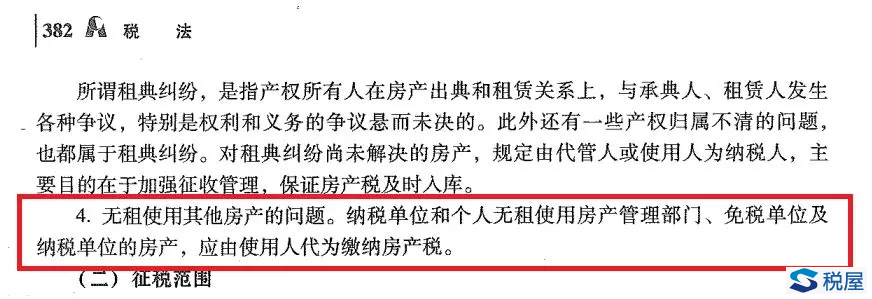

对于该表述,在现行有效的税收规定中,并无详细依据。经过扩大搜索,笔者检索到《国家税务总局关于阿里巴巴(中国)网络技术有限公司雇员非上市公司股票期权所得个人所得税问题的批复》(国税函〔2007〕1030号),与该教材存在一致性表述。 文件规定:二、该公司雇员以非上市公司股票期权形式取得的工资薪金所得,在计算缴纳个人所得税时,因一次收入较多,可比照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的全年一次性奖金的征税办法,计算征收个人所得税。三、该公司雇员以非上市股票期权形式取得所得的纳税义务发生时间,按雇员的实际购买日确定,其所得额为其从公司取得非上市股票的实际购买价低于购买日该股票价值的差额。由于非上市公司股票没有可参考的市场价格,为便于操作,除存在实际或约定的交易价格,或存在与该非上市股票具有可比性的相同或类似股票的实际交易价格情形外,购买日股票价值可暂按其境外非上市母公司上一年度经中介机构审计的会计报告中每股净资产数额来确定。 经过对比,可以发现,除删除两处“该”字以外和国税发〔2005〕9号文件名称外,两者并无其他实质区别。 三、《税法》教材编写适用税收政策错误 首先,根据根据国家税务总局公告2011年第2号《国家税务总局关于公布全文失效废止、部分条款失效废止的税收规范性文件目录的公告》,国税函〔2007〕1030号从2011年起,已经全文废止。 其次,国税函〔2007〕1030号属于对阿里巴巴个案之批复,不宜扩大化适用,更不宜删除约束性、限制性条款并编入教材。同时,根据《国家税务总局税收规范性文件制定管理办法》(国家税务总局令第41号)规定:税收规范性文件可以使用“办法”“规定”“规程”“规则”等名称,但是不得称“条例”“实施细则”“通知”“批复”等。上级税务机关对下级税务机关有关特定税务行政相对人的特定事项如何适用税收法律、法规、规章或者税收规范性文件的请示所作的批复,需要普遍适用的,应当按照本办法规定的制定规则和制定程序另行制定税收规范性文件。 四、《税法》教材中的其他过期政策 同时,cpa《税法》教材还存在其他过期政策,一并列举如下: 一是对于无租使用房产问题。教材相关依据:〔86〕财税地字第008号第七条,根据财税〔2009〕128号《财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知》,该条款自2009年12月1日废止,新的规定为:无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

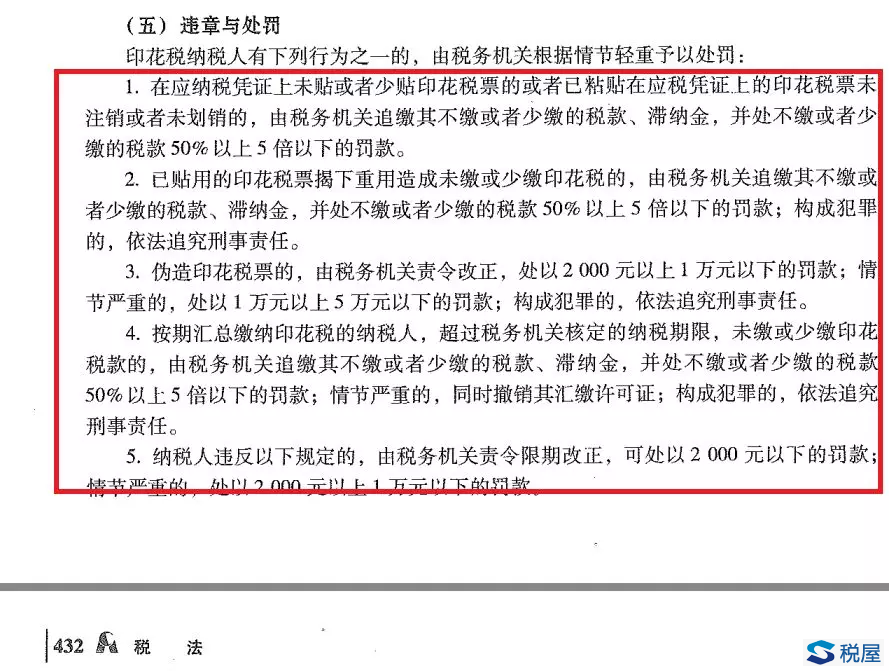

二是对于印花税法律责任部分,教材丢应依据国税发[2004]15号,根据《国家税务总局关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告》自2016年5月29日起废止。已失效的文件依据为:印花税纳税人有下列行为之一的,由税务机关根据情节轻重予以处罚:一、在应纳税凭证上未贴或者少贴印花税票的或者已粘贴在应税凭证上的印花税票未注销或者未画销的,适用《税收征管法》第六十四条的处罚规定。二、已贴用的印花税票揭下重用造成未缴或少缴印花税的,适用《税收征管法》第六十三条的处罚规定。三、伪造印花税票的,适用《税收征管法实施细则》第九十一条的处罚规定。四、按期汇总缴纳印花税的纳税人,超过税务机关核定的纳税期限,未缴或少缴印花税款的,视其违章性质,适用《税收征管法》第六十三条或第六十四条的处罚规定,情节严重的,同时撤销其汇缴许可证。五、纳税人违反以下规定的,适用《税收征管法》第六十条的处罚规定:

综上,对于股权激励政策,从税收政策有效性考虑,该政策之依据已废止,不宜继续引用。从政策适用性考虑,对于个案批复,教材删除限制性条款广泛适用,属于错误引用。同时,对于印花税和房产税规定,对应依据已经失效,上述过期政策在历年《税法》教材中连续存在,给广大税收工作者带来较多政策学习上的误导,连续多年未进行修订,应予及时修改。 本文写作中,友人王磊、高鹏提出意见,特此感谢,本文观点亦欢迎其他朋友批评指正、沟通交流。 2018年8月12日 相关解读——注会考试《税法》教材提法有误:特别法优于一般法? <何成实> |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容