|

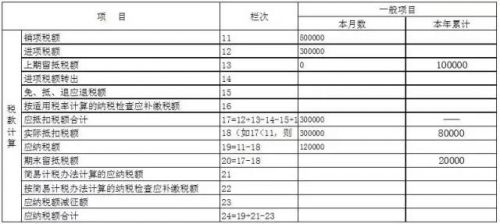

业务描述 例1:某市A 纳税人为增值税一般纳税人,在2016 年5 月1 日前,仅按照《中华人民共和国增值税暂行条例》(国务院令第538 号)(以下称《增值税暂行条例》)缴纳增值税,截止2016 年4 月30 日期末留抵税额10 万元。 2016 年5 月,发生17%货物及劳务销项税额20 万元,发生11%服务、不动产和无形资产的销项税额30 万元,均开具增值税专用发票。本月发生的进项税额为30 万元,均取得增值税专用发票。该纳税人本月没有可扣除项目。 政策规定 《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)中附件2《营业税改征增值税试点有关事项的规定》: 二、原增值税纳税人[指按照《增值税暂行条例》缴纳增值税的纳税人]有关政策: (二)增值税期末留抵税额。 原增值税一般纳税人兼有销售服务、无形资产或者不动产的,截止到纳入营改增试点之日前的增值税期末留抵税额,不得从销售服务、无形资产或者不动产的销项税额中抵扣。 按上述规定,在试点实施之日前,仅按照《增值税暂行条例》)缴纳增值税的纳税人,截止到纳入营改增试点之日前的增值税期末留抵税额需要进行挂账处理。 注意事项 1.上期留抵税额按规定须挂账的纳税人,是指试点实施之日前一个税款所属期的申报表第20栏“期末留抵税额”的“一般货物、劳务和应税服务”列“本月数”大于零,且兼有营改增服务、不动产和无形资产的纳税人。 2.《增值税纳税申报表(一般纳税人适用)》主表中的第13 栏“上期留抵税额”、第18 栏“实际抵扣税额”、第20 栏“期末留抵税额”的“一般项目”列“本年累计”专用于挂账留抵税额的填写。 数据计算 (一) 计算主表第18栏“实际抵扣税额” 具体步骤如下: 第一步,计算出当期一般计税方法的应纳税额。 当期应纳税额=本期销项税额-本期进项税额 =500000-300000=200000元 第二步:计算出当期一般货物及劳务销项税额比例。 一般货物及劳务销项税额比例 =一般货物及劳务销项税额÷本期销项税额合计×100% =200000÷500000×100%=40% 第三步:计算出当期一般计税方法的一般货物及劳务应纳税额。 一般货物及劳务应纳税额=应纳税额×一般货物及劳务销项税额比例=200000×40%=80000元 第四步:将“货物和劳务挂账留抵税额本期期初余额”与“一般计税方法的一般货物及劳务应纳税额”两个数据相比较,取二者中小的数据。显然,80000<100000。 即本期允许抵扣的上期留抵税额为80000元,填入主表第18 栏“实际抵扣税额”“一般项目”列“本年累计”。 (二)计算主表第19栏“应纳税额” 应纳税额 =本期销项税额-本期进项税额-本期允许抵扣的上期留抵税额 =500000-300000-80000=120000元 (三)计算主表第20 栏“期末留抵税额” 期末留抵税额=上期留抵税额-本期允许抵扣的上期留抵税额。 = 100000-80000=20000。 这20000元是期末尚未抵扣完的挂账留抵税额,可以结转至下期继续在货物及劳务的销项税额中抵扣。 表样填写 2016 年5 月(税款所属期)《增值税纳税申报表(一般纳税人适用)》主表填报方法: 1.本月主表第13 栏“上期留抵税额”,本栏“一般项目”列“本月数”填写“0”;“本年累计”填写“100000”,即将上期申报表第20 栏“期末留抵税额”“本月数”,结转到本栏。 2.将本期允许抵扣的上期留抵税额80000元,填入主表第18 栏“实际抵扣税额”“一般项目”列“本年累计”。 3. 将计算得到的应纳税额120000元填入主表第19 栏“应纳税额”“一般项目”列“本月数”。 4.将计算得到的期末留抵税额20000元填入主表第20 栏“期末留抵税额”“一般项目”列“本年累计”。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容