|

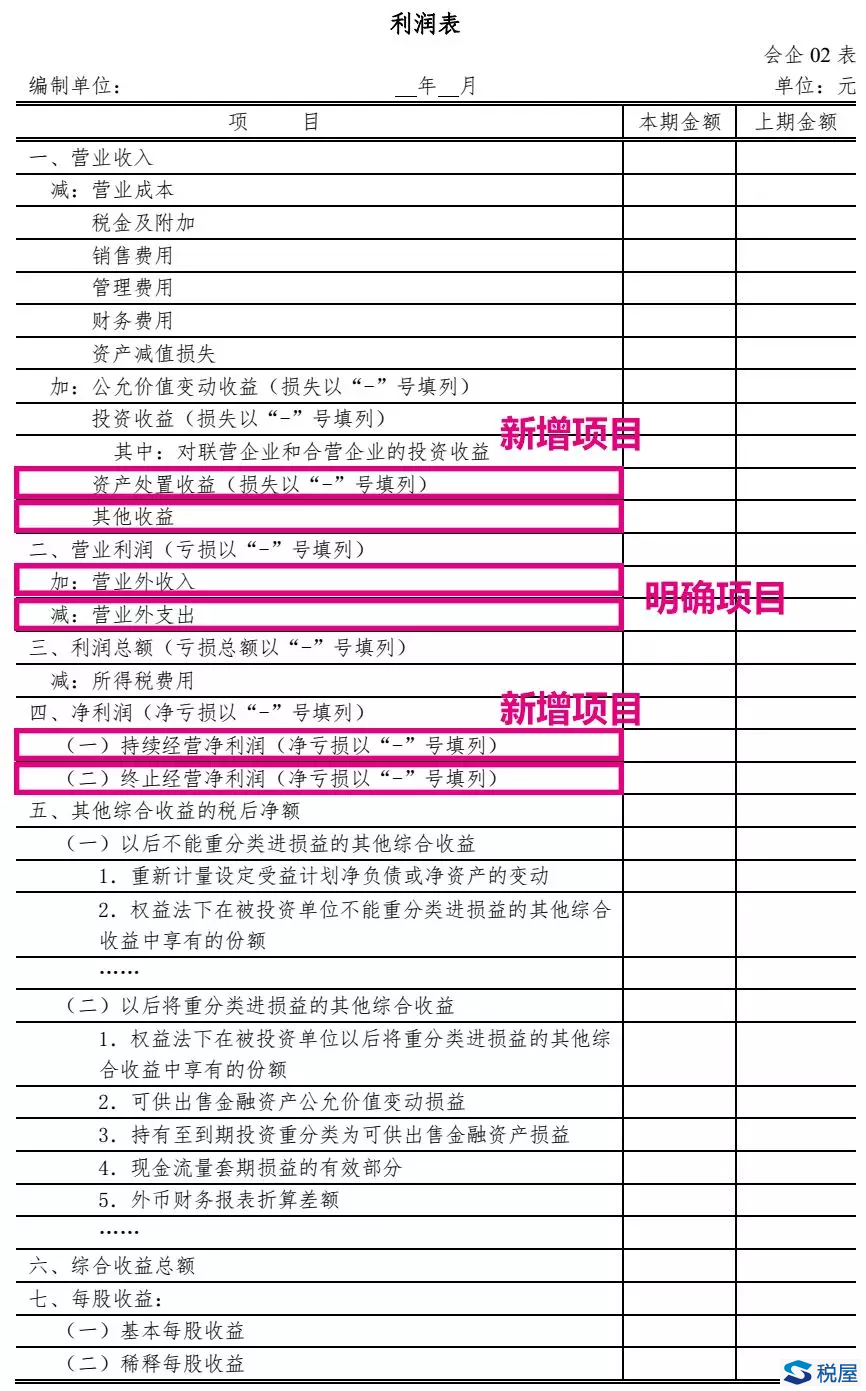

就在2018年元旦,财政部又出新规!大家的财务报表大调整!盘点一下年对大多数企业普遍影响的会计科目和报表项目! 一、营业外收入大瘦身 政府补助、处置非流动资产损益都不能在营业外收入里面披露了。所以各位会计朋友,年末一定要检查一下你们的财务报表是不是已经将上面的2项计入了营业外收入进行披露了! 二、四小税不可以通过管理费用进行核算了 房产税、土地使用税、印花税、车船税,这些之前一定要强调的四小龙,现在改天换日必须通过税金及附加进行核算了。 记住,一定要先计提,然后缴纳的时候冲减应交税费科目。 三、营业税金及附加改成了税金及附加 这个没有什么本质区别,就是去掉了2个字。但是也要改一下,只是让人看到你是知道这个变化的。 啥也不说了,大家自己去找一下繁琐的文件,自己去学习吧!有问题的,下面留言,咱们共同讨论。 财政部关于修订印发一般企业财务报表格式的通知 财会〔2017〕30号 国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,有关中央管理企业: 为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2017年施行的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号)和《企业会计准则第16号——政府补助》(财会[2017]15号)的相关规定,我部对一般企业财务报表格式进行了修订,现予印发。执行企业会计准则的非金融企业应当按照企业会计准则和本通知要求编制2017年度及以后期间的财务报表;金融企业应当根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。执行中有何问题,请及时反馈我部。 财政部 2017年12月25日 《资产负债表》修订新增项目说明 1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。 2.新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。 《利润表》修订新增项目说明 1.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。 2.新增“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。 3.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。 4.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。 5.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

增值税发票有5大变化

1、《国家税务总局关于增值税发票管理若干事项的公告》(国家税务总局公告2017年第45号)规定 自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。 2、自2018年1月1日起,将增值税普通发票(折叠票)的发票代码也调整为12位 明确增值税普通发票(折叠票)12位发票代码的编码规则和使用印有本单位名称的增值税普通发票(折叠票)有关问题。税务机关库存和纳税人尚未使用的发票代码为10位的增值税普通发票(折叠票)可以继续使用。 3、部分小规模纳税人可自行开具增值税发票 自2018年2月1日起,月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人(以下简称试点纳税人)发生增值税应税行为,需要开具增值税专用发票的,可以通过增值税发票管理新系统自行开具。试点纳税人销售其取得的不动产,需要开具增值税专用发票的,应当按照有关规定向地税机关申请代开。

4、自2018年1月1日起,纳税人已售票但客户逾期未消费取得的运输逾期票证收入,按照“交通运输服务”缴纳增值税。 纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。 5、公布收费公路通行费增值税电子普通发票开具自2018年1月1日起施行。 2018年1月1日起在国税系统(含税务干部进修学院)全面开展财政票据电子化改革。 发票政策是怎么规定的: 1.根据《中华人民共和国发票管理办法》第二十二条:任何单位和个人不得有下列虚开发票行为: (一)为他人、为自己开具与实际经营业务情况不符的发票; (二)让他人为自己开具与实际经营业务情况不符的发票; (三)介绍他人开具与实际经营业务情况不符的发票。 2.根据《国家税务总局关于增值税发票开具有关问题的公告》[2017]16号规定:销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。 3.根据国家税务总局《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)和《关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)要求,使用增值税发票开票软件的纳税人在开具发票时,务必在系统选择相应的商品和服务税收分类与编码开具增值税发票。纳税人未正确开具带税收分类编码的发票,税务机关将按发票有关规定进行处罚。 处罚措施: 根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。 纳税人开具增值税发票时,发票内容应按照实际销售情况选择正确的编码如实开具。 对经税务机关通过编码智能匹配助手和人工复核后发现纳税人选择的编码不符合规定的,主管税务机关将责令纳税人限期改正。逾期不更正的,视为恶意选择编码。 纳税人恶意选择编码的,属于开具与实际经营业务情况不符的发票,主管税务机关将依照《中华人民共和国发票管理办法》第三十七条第一款处理,没收违法所得,虚开金额在1万元以下的,可以并处5万元以下罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。 有车的朋友请注意通行费发票 1.新增“资产处置收益”行项目 2018年1月1日起,收费公路通行费增值税电子发票正式启用,全国电子发票服务平台同时开通。2018年1月1日起收费公路营改增电子发票服务平台及“票根”app移动客户端正式开通,ETC用户无需亲自前往ETC服务网点啦,可通过上述两个渠道自行打印增值税电子发票。其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票是相同的。

自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额: (一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。 2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额: 高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3% 2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额: 一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5% (二)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额: 桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容